科技工作者之家

科界APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2018-11-12

内容来源:华中科技大学新闻网

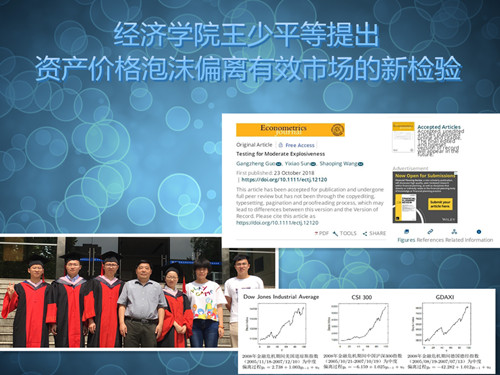

新闻网讯(通讯员 张鹃)10月23日,经济学院王少平教授团队与美国UCSD经济系孙一啸教授的论文 “Testing for Moderate Explosiveness”被计量经济学国际权威期刊、英国皇家经济学会会刊《Econometrics Journal》接受并在线发表。

所谓中度偏离(由Peter Phillips等于2007年提出)是指价格或者市场的价格指数偏离随机游走,但其偏离成分随着时间(样本长度)推移而回归到随机游走的过程。于是,中度偏离过程不仅能有效捕捉资产价格偏离随机游走而形成的泡沫,而且精确刻画了泡沫的性质和大小,也为如何认识市场、监管市场提供了新的计量工具。因此,如何检验中度偏离过程就成为一个重要的理论与应用问题。该文的学术贡献在于,将基于一阶自回归系数(大于1但其偏离成分随着样本增加而衰减)的中度偏离过程的定义与检验扩展为在检验方程中引入漂移项,从而使由Phillips定义的爆炸式上涨中度偏离过程由“随机趋势”单驱动变为“随机趋势与确定性趋势”双驱动。该文进一步提出了中度偏离过程的t类检验,同时证明了t统计量在中度偏离原假设下的渐近正态性不依赖于漂移项的强弱而具有稳健性;为消除残差自相关对检验的影响,该文应用孙一啸教授提出的固定平滑参数方法估计长期方差并基于此调整t统计量,并证明调整的t统计量依然渐近收敛于标准正态分布。蒙特卡洛仿真从模拟的角度验证了上述渐近性质。

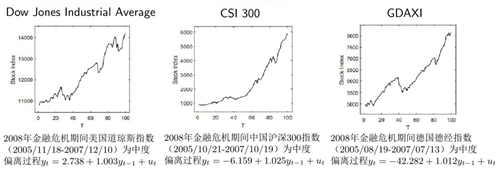

将上述t检验应用到2008年金融危机期间10个主要资本市场(涵盖各大洲)的价格指数。结果表明,10个全球主要股指中,美国道琼斯指数、中国沪深300指数、香港恒生指数、巴西圣保罗指数、德国德经指数、埃及开罗指数和尼日尼亚综合指数等7个市场的价格指数为中度偏离过程,主要结果如下图所示。

美联储前主席格林斯潘2008年在《动荡的年代》一书中曾指出,尽管2008年金融危机经历了迅速膨胀而后泡沫急剧破裂的剧烈波动,但事实上这一泡沫没有想象的那么大,其更像一个金融症状而非金融灾难。本文的中度偏离检验结论与格兰斯潘的论断高度吻合。上述结论也隐含着2008年金融危机期间全球资本市场的非理性泡沫被过分演绎、夸大,相关国际组织、机构等对其反应过度。

全文网址:https://www.onlinelibrary.wiley.com/doi/abs/10.1111/ectj.12120

来源:华中科技大学新闻网

原文链接:http://news.hust.edu.cn/info/1002/33186.htm

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

科界APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号