科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-03-30

来源:第一财经研究院

摩根斯坦利国际资本公司(MSCI)在最新的报告《市场危机中的资产配置与指数期货》中指出,近几年与MSCI新兴市场指数和MSCI中国指数相关的期货合约流动性上升,让投资者可以基于这些“多币种组合期货合约”(integrated multicurrency futures contracts)来增加对于这些地区的投资配置。

从2020年初到2020年3月16日,MSCI ACWI全球指数下跌了26.4%,比同期MSCI新型市场指数跌幅还要高5个百分点。这与过去我们看到的场景有了明显的反差。

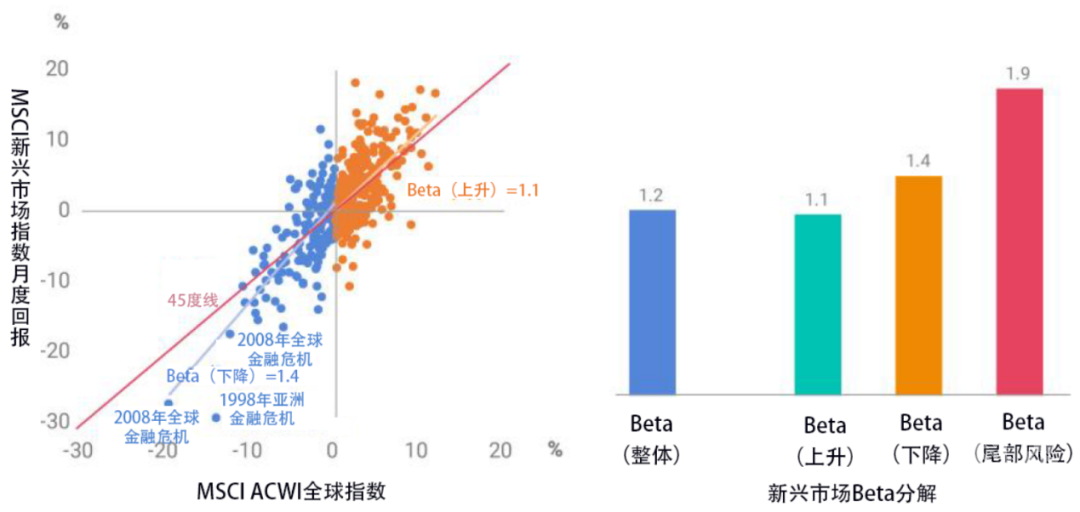

一般而言(基于1987年到2020年2月的市场表现),新兴市场往往在市场整体下行的时候表现更差,具体体现为新兴市场在市场危机时(MSCI ACWI全球指数下跌8%以上)会比成熟市场出现更大幅度的下跌。出现这种情况的一个原因是新兴市场证券传统上被视为是更高风险的投资品,并且其风险系数(Beta值)在市场下跌时(1.4)比市场上升时(1.1)更高,并在市场危机中进一步上升(1.9)。

图1 历史上新兴市场更易受到市场下跌的影响

数据来源:MSCI

在过去的几周,市场波动性上升到了全球金融危机以来的最高水平,这可能让一些机构投资者开始对其整体投资组合进行再平衡,并调整风险敞口。

为了能在不同的资产类别和细分市场中找寻中期(3-12个月)机会,一些投资者可能会启动相关的战术资产配置(TAA,相对于战略资产配置,战术资产配置更看重于找寻较为短期的市场机会)计划。比如由于新冠疫情的爆发,他们会发现中国证券市场虽然前期表现相对落后,但之后可能更为强势,这为战术资产配置提供了机会。

从过去经验来看,投资者可能会选择下表中的三种方法来执行相关计划。

表1 管理新兴市场/中国风险敞口的三个手段

(基于过去市场危机经验)

注:组合期货产品如MSCI新兴市场指数期货、MSCI中国指数期货

来源:MSCI

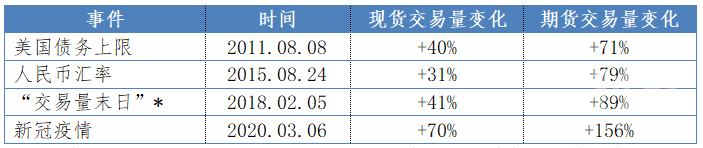

在过去几年中,市场对于基于MSCI新兴市场指数的兴趣越来越大,并且在市场危机中更多的使用了组合期货产品。在2011年以来的各次市场危机中,虽然MSCI新兴市场指数成份股现货交易量与MSCI新兴市场指数期货交易量均出现了上升,但后者上升幅度明显更快。

表2 市场危机中现货市场与期货市场交易量变化

注:“交易量末日”指的是2018年2月5日由于标准普尔500波动率指数VIX大幅飙升导致两只与波动率相关的产品被关闭,并刺激股市大幅回落

来源:MSCI

来源:cbn_research 第一财经研究院

原文链接:http://mp.weixin.qq.com/s?__biz=MzA3MjI4ODAzOQ==&mid=2653472019&idx=3&sn=076b981a0ff823a0aa7a4f0e4ad7f187&chksm=84fcf75bb38b7e4df5ef6690bb3c922e3e9f93114fde58b0e88c5a0ef1b08ceb7f2b91075e53&scene=27#wechat_redirect

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

迎风雪,抗疫情!疫情不退我们不休

维智·疫情通查询您身边疫情情况

2020年疫情未退,疫情下如何过好春节

维智·疫情通查询您身边疫情情况

外媒:2019年美国麻疹疫情爆发主要与疫苗和旅行有关

【聚焦疫情】青岛这次疫情,原因查明!

【疫情科普】关于疫情,有两个好消息!

纳米孔测序技术在腺病毒疫情中实时检测应用研究

沈阳市举办2019年大专院校结核病防控工作培训

疫情防控︱假期疫情防控指南

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号