科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-05-25

来源:第一财经研究院

作者:Itai Agur/IMF高级经济学家

Anil Ari/IMF经济学家

Giovanni Dell'Ariccia/IMF研究部副主任

来源:VoxEU

整理:闫方甲(实习)、黄慧红/第一财经研究院研究员

摘要

目前很多央行正在权衡发行数字货币的利弊。国际货币基金组织(IMF)的Itai Agur、Anil Ari和Giovanni Dell'Ariccia尝试提出了一个框架描述此类支付系统的关键特征,并探讨其可能造成的影响。他们认为,中央银行数字货币(CBDC)有可能类似现金或存款,类现金数字货币会导致现金消失,类存款数字货币会和银行产生直接竞争,压制银行放贷能力。因此,理想的CBDC需要在银行中介体系和社会支付工具多样化之间取得平衡。这种货币可以设计为计息的,从而缓和上述两者的矛盾。支付系统以及现金正在快速演变。数字网络、信息技术以及网络消费使得点对点(p2p)的数字化支付需求大增。这有望深刻改变支付和金融中介体系。

全球央行一直在思考如何适应这一改变,其中一个思路是发行中央银行数字货币(CBDC),通过这种全新的法币使普通民众(而不再仅限于商业银行)能够以电子化方式获得央行货币储备。CBDC可以是数字化存款或进行p2p支付现金替代品的结合。问题在于,这种货币更接近在央行开设的存款账户,还是具有现金属性的数字通证?是否需要像银行存款那样支付利息,或是像现金那样拥有固定面值?

二、分析方法Agur et al. (2019)建立了一个理论框架,用以分析CBDC、不同类型货币需求、金融中介以及网络效应之间的关联。首先文章建立了一个模型,模型中银行吸收存款并向企业发放贷款,家庭根据不同的匿名和安全偏好,选择使用现金或存款完成支付。

CBDC的设计可以选择任一匿名性和安全性水平。例如提供部分匿名性(对第三方匿名而对政府机构透明),设置匿名交易最高限额,或只允许法院授权获得交易者信息。原国际货币基金组织(IMF)总裁拉加德曾强调,需要一种部分匿名的支付方式,用以防止例如通过个人交易数据评估其信用状况等隐私滥用。随着技术进步,这类滥用变得越来越容易实现。

面对上述不同类型的CBDC,家庭做出选择前需要权衡三个因素,包括主观偏好、网络效应(使用者稀少会造成不便)、以及利息收入。

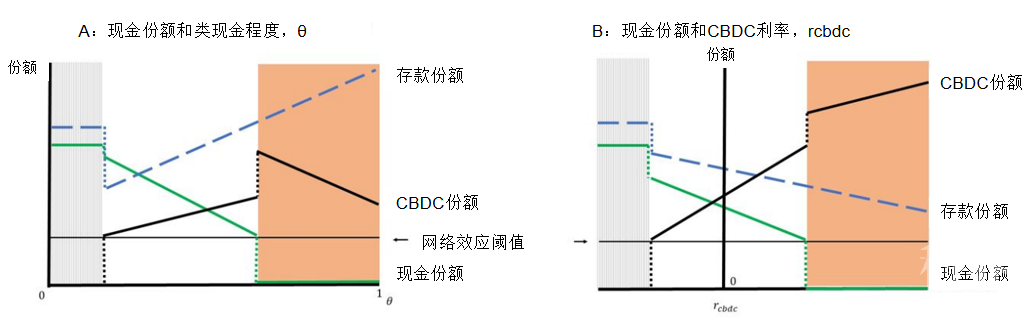

图1刻画了使用现金的份额如何随CBDC设计而演变。θ代表CBDC类现金的程度(0是完全类存款,1是完全类现金),rcbdc是CBDC提供的利率。图1A显示,当CBDC越来越类现金时,现金持有会下降,存款份额会增加。图1B显示了CBDC利率越高,现金和存款的份额都会下降,同时CBDC的份额上升。值得注意的是,CBDC足够类现金或是利率足够高时,网络外部性会挤出现金。面对CBDC竞争时,存款的弹性更好,因为银行会提高存款利率予以应对。

图1 现金份额和CBDC设计特征

多样化支付手段可以满足不同需求,增加社会福利。CBDC可以兼具现金和存款功能,因此具有良好的社会价值。然而,推行CBDC会挤出现金和存款,又会导致社会福利减少。特别的,类现金的CBDC会使得现金使用率低至网络效应阈值之下,从而彻底消失;而类存款的CBDC会使存贷利率上升,导致银行收紧贷款发放,进而减少投资与生产。

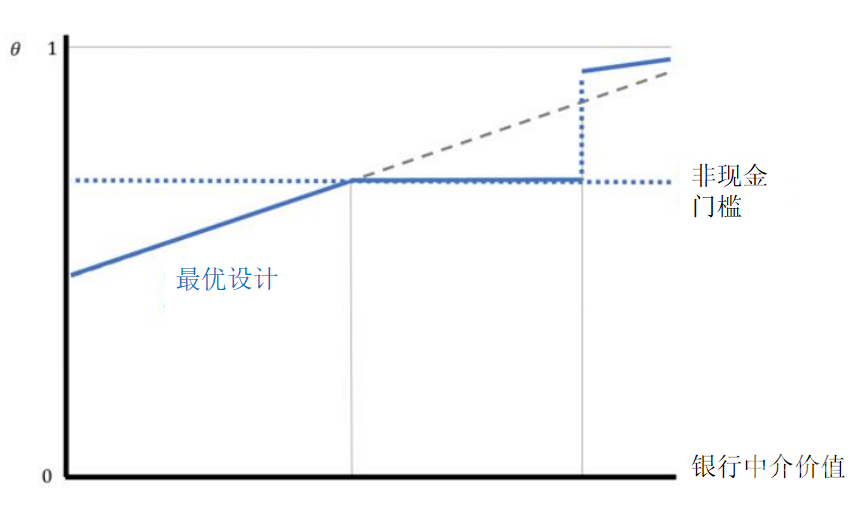

最佳的CBDC设计取决于是否计息,以及其网络效应强度。当其不计息时,类现金程度就成为了唯一的设计要素,图2 显示了此时属于非线性最优设计模式。

图2 最优非计息CBDC设计

一方面,CBDC的设计位于存款和现金之间可以满足家庭支付手段的不同偏好;另一方面,当银行中介更有价值时,CBDC应当更接近于现金,从而限制其对银行信贷产生不良影响。随着银行中介的价值上升并最终达到阈值,此时CBDC不再继续向现金靠近,因为政策必须保护现金的存在,以满足支付手段多样性需求。

只要社会福利增加超过银行中介削弱带来的福利下降,最佳的CBDC设计仍应确保三种支付方式同时存在。然而,如果将保持银行中介作为首要考虑,最佳策略将是使用CBDC完全取代现金,为银行存款留出更多空间。此外,一旦现金消失,过去的现金使用者都会成为CBDC用户,此时CBDC相比于三种支付手段共存时会更加接近现金属性。

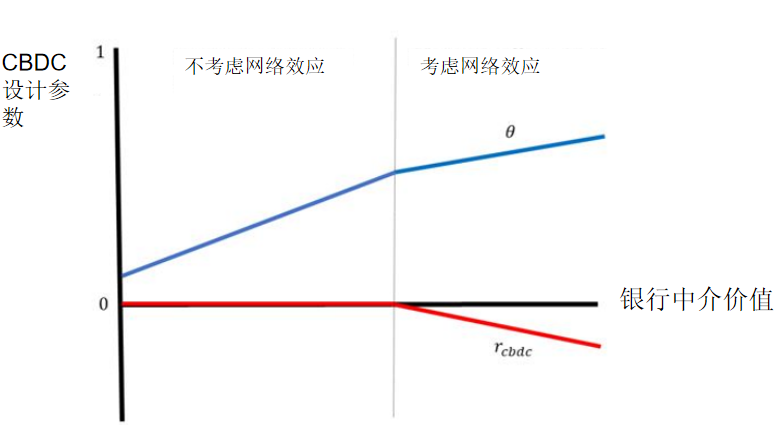

四、为CBDC计息如果网络效应不影响政策制定,CBDC利率应当保持为0,从而避免在支付时产生价格扭曲。但是,如果网络效应很强,可调整的CBDC利率则是第二种设计要素。对于不计息CBDC,唯一保证存款的方法是使用CBDC代替现金。而对计息CBDC,如果央行结合更类现金和负利率这两种设计工具,便可以避免现金需求降至网络效应阈值之下,维持支付手段多样性,并且能够限制金融中介受到的冲击。

图3 最优计息CBDC设计

政治经济学的考量或许会让各国央行倾向于选择不计息CBDC,然而这一发现在经济学上提出了抗衡。值得注意的是,所有正在进行的CBDC倡议目前都集中于不计息CBDC。

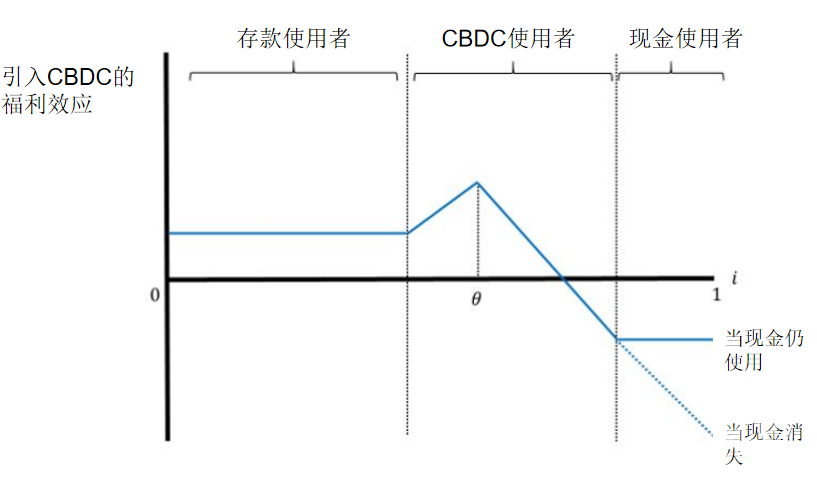

五、CBDC让谁受益,让谁损失?引入设计良好的CBDC可以提高社会总福利,但还远不是帕累托改良,也就是有些家庭获益,有些则损失了。图4显示了引入CBDC在不同家庭偏好(用i表示)分布下的福利效应。蓝线是不计息CBDC的影响。

图4 CBDC的效应分布

首先,最偏爱存款支付的家庭仍然使用存款,不受CBDC直接影响。此外,一方面由于金融中介能力下降,家庭从企业获得的收入会相应减少;另一方面,与CBDC的竞争促使银行提高存款利率。总体上后者更明显,因此该类家庭整体福利上升。

其次对于另一个极端,偏爱现金的家庭坚持使用现金,同样受到金融中介能力下降带来的负面影响,却无法通过存款利率上升得到补偿。进一步的,一旦现金消失,他们会被迫使用CBDC,造成福利进一步下降。最后,对于转而使用CBDC的家庭,新支付手段的优点以及金融中介能力下降带来的损失难以进行准确比较,部分家庭整体获益,而部分家庭受到损失。

存款拥有者获益而现金使用者损失,预示CBDC潜在的负面影响。我们的模型假设所有家庭禀赋相同,而现实中高收入家庭往往偏爱存款,而低收入家庭更多使用现金。

六、网络效应之外网络效应是不是导致计息CBDC成为最优解的唯一原因?深入分析表明并非如此。

其中一个例子是银行业的不完全竞争。当银行具有市场支配力时,提高CBDC利率,增强其与银行存款的竞争能力可能会带来社会福利上升。此外,当匿名支付具有负的外部性时,例如刺激非法交易,提高CBDC利率用以取代匿名的现金也可以使全社会受益。因此,计息CBDC会是政策制定者的一个重要考虑因素。

来源:cbn_research 第一财经研究院

原文链接:http://mp.weixin.qq.com/s?__biz=MzA3MjI4ODAzOQ==&mid=2653475350&idx=2&sn=72ff720c4b01a241d9b77217afa93020&chksm=84fce05eb38b69486f55100bb275e7ddeee8da69a932ab0503063aa6e011b49d78df3b295277&scene=27#wechat_redirect

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

尹 浩:区块链技术的发展机遇与治理思路

Facebook的数字货币不受中国欢迎

区块链技术:潮水退去还剩什么?

国家数字货币与金融货币体系的未来

八成数字货币钱包存安全隐患

神奇的数字货币真的来了!

盘和林:中国版数字货币内测 数字经济催生数字货币发行

数字货币成推动拉美发展“利器”

数字货币竞争

数字货币要来了?数字货币真的要来了!

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号