科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-07-20

来源:物联网智库

作者:彭昭(物联网智库创始人&云和资本合伙人)

导 读

广义和狭义的物联网支付有所不同:从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付;狭义上的物联网支付定位于更细分的领域,是指基于实时数据采集和分析,由机器触发的支付。

曾经有句名言说“软件正在吞噬世界”,如今正在发生的是“物联网正在吃掉支付”,后面这句不是我妄言,而是一系列报告中得出的结论。

物联网支付是在新冠中,少有的实现逆势发展的领域之一。疫情前后,虽然C端消费者和B端企业的总体支出变化波动性较小,但是在支付方式上,非接触式的物联网支付占比明显提升。

如今一个很明显的趋势是,支付正在被各种物联网设备和应用逐步渗透,这是因为物联网支付具有很大的想象空间——当设备检测到库存不足时,可以实现自动补货。比如,有些冰箱能够自动订购食物,打印机学会了主动购买纸张和墨盒。

随着物联网支付功能的扩展,很多企业抓住机遇扩展新业务。这些企业并不满足于仅作为支付通道,他们纷纷尝试不同的支付和计费方式,逐步强化了在支付过程中的话语权。

最近一段时间,Mercator咨询公司连续发布了与物联网支付相关的研究报告,其中包括:

《物联网支付:基于行业分类的市场规模和公司排名》,IoT Payments: Taxonomy Driven Market Size and Company Rankings

《物联网支付:物联网如何影响支付》,IoT Payments: How the Internet of Things Is Influencing Payments

这家名为Mercator的咨询公司擅长国际支付领域的市场研究与服务。

物联网智库不久之前也曾发布过相关领域的研究报告《智能移动支付终端行业研究报告》。

因此这篇文章我们就来说说物联网支付领域的最新进展。

01

什么是物联网支付

无论是“人与物”还是“物与物”之间,都可能存在着支付与交易关系。只要是物品或者服务的“所有权”或“使用权”发生变化,就会伴随着支付活动的发生。

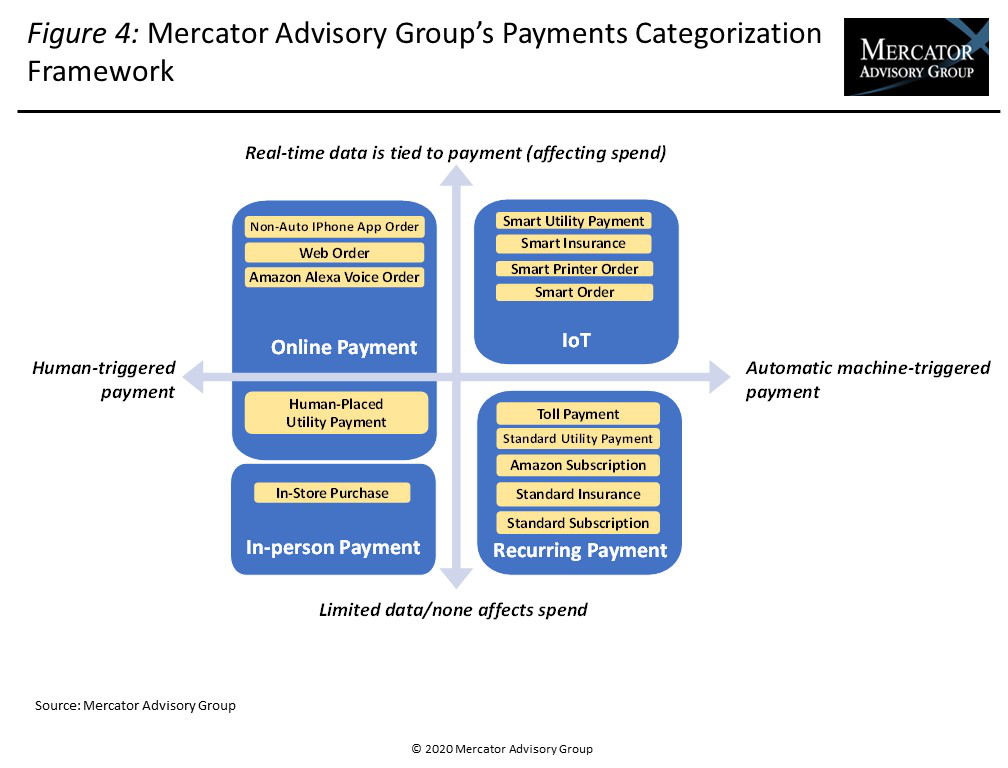

我们首先给物联网支付做个定义。根据Mercator的分类,支付可以被分为四个象限:物联网支付、在线支付、面对面支付和重复性支付。这四个象限根据实时和非实时,机器驱动和人类驱动进行划分。

广义和狭义的物联网支付有所不同,从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。狭义上的物联网支付定位于更细分的领域:

物联网支付是指基于实时数据采集和分析,由机器触发的支付。

这个定义中,有3个关键点:

支付是由机器触发,而不是人类提供购买决策;

支付由实时的数据采集和分析驱动;

支付中的买方需要预先设置购买规则。

从物联网支付的角度来看,物联网设备之间遵循一种相对自主的模式,触发了某种形式的“请求--服务”过程,并伴随着有“支付-收单”的交易过程。也就是设备A向设备B请求某种服务,设备B向设备A提供其请求的服务,并产生了消费者与生产者的关系。

基于这个定义,在零售场景中,面对面通过智能手表的付款,并不属于物联网支付,而是属于移动支付。但在急救场景中,当智能手表发现主人突发疾病,自动呼叫医生,完成急诊预约及付款流程时,则属于物联网支付的范畴。

根据Mercator公司的统计,物联网支付在2019年增长了15%,并且被诸多世界500强企业作为重要的战略计划之一,市场规模已经相当可观:

在物联网支付领域一马当先的产业是汽车,包括新能源汽车,以及医疗诊断设备,交易规模为39亿美元;

第二大使用物联网支付的领域是打印机、计算机及其制造业,交易额为12.4亿美元。

消费电子及其制造业,是第三大推进物联网支付的领域,2019年的交易额为5.85亿美元。

举几个典型的例子。今年年初,三星电子发布了最新一代的Family Hub智能冰箱。这款升级的Family Hub冰箱,内部的“View Inside”摄像头搭载人工智能图像识别技术,可以自动对冰箱内部进行扫描,识别家庭成员最新购入或取出的食材,并将更新的记录发送给用户。

三星NEXT还收购了饮食方向的人工智能创业公司Whisk,根据Whisk提供的技术,Family Hub冰箱拥有了膳食计划功能。根据用户提供的就餐人数,Whisk能够推荐合适的菜单,并建立智能购物清单,为用户计划一餐所需,甚至一整周的饮食所需。Family Hub冰箱还允许用户使用Instacart APP购买和按需配送杂货,并支付费用。

在汽车领域,通用和本田等车企均发布了类似功能,让驾驶员可以通过汽车的导航系统,完成饭店预订、购买电影票、支付油费、结算停车费等功能,畅享各种智慧城市服务。

当然,物联网支付的价值是显而易见的,主动补货的物联网设备可以提升商品供应链的透明度,提高易耗品的交付效率,创造稳定的现金流,并且根据实时数据为不同的购买者提供更具个性化的定价。

02

适合物联网的支付方式

从支付的角度来看,从过去的现金社会到当下的无现金社会,未来还将会出现新的支付方式,例如数字货币的出现将会对行业产生重要影响。

很多物联网行业的参与者正在从数字货币体系、支付方式、加密技术、区块链等角度思考行业的未来发展机遇。

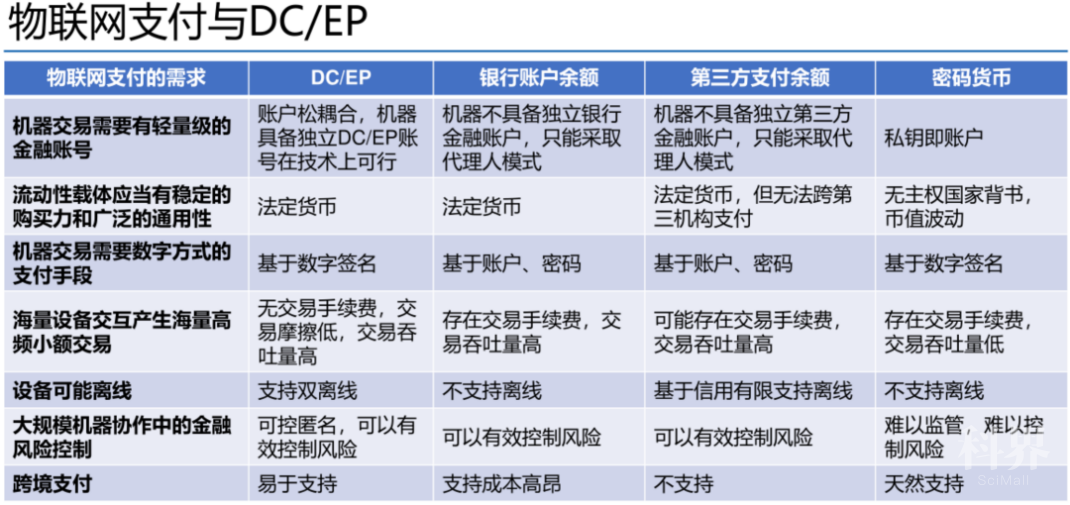

在之前我与摩联科技CEO林瑶交流时,他提到共享单车在推进支付的过程中,遇到的一个很大的痛点就是耗电。而央行推出的数字货币DC/EP(Digital Currency Electronic Payment)可以很好的解决这个问题,非常适合物联网场景,原因在于它支持双离线支付。

央行数字货币DC/EP是由中央银行发行的数字形态的法定货币,央行数字货币由国家主权信用背书,具备交易媒介、价值尺度、财富贮藏三个基本职能。

双离线支付简单来说,就是指手机和POS机即使都处于离线状态,相互碰一碰也能实现实时转账,完成支付交易,能够满足通过电池供电的物联网设备的低功耗需求。

双离线支付时,交易发生时不必接入网络便可完成,交易信息可以按照需求批量上传,能够很好的扩展电池的使用时长。得益于DC/EP,不论是在火车、飞机,还是在地下超市、地下停车场等场景,支付会变得更加方便。

DC/EP作为一种新兴的技术和基础设施,有可能由此衍生更多基于物联网的金融场景。早期的应用包括共享单车、充电桩、自助服务设备等。这几个典型的应用场景中,DC/EP双离线、无手续费等特点都能充分发挥优势。

03

支付生态化是重点

在物联网支付这个名词被熟知之前,POS机支付实际上已经是人们所熟知的一种物联网支付方式了。

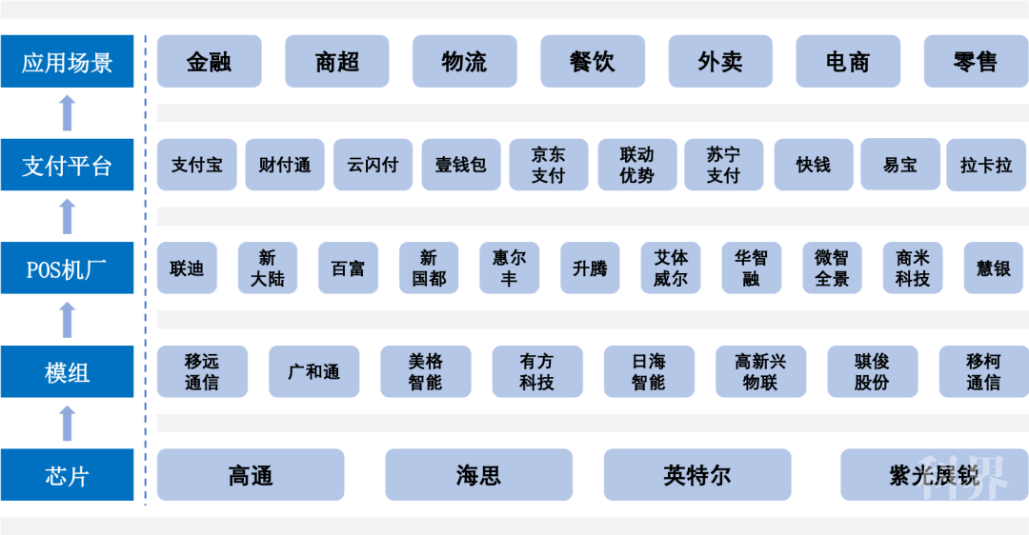

由于从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。物联网智库在今年4月发布了最新的《智能移动支付终端行业研究报告》,其中以智能POS机为代表,解构了其产业链。

整体来看,智能POS机产业链包括芯片、模组、POS机厂、支付平台、应用场景等多个组成部分。

芯片:目前,芯片提供方以高通为主,其在新零售领域占据着较大的市场份额。包括面向POS机和手持终端等推出的骁龙平台,支持清洁、库存盘点、缺货管理等功能的机器人平台,以及支持自动售货机、固定收银机等的解决方案。此外,英特尔也在2018年推出了智能POS模块(SPOSM),以支持从大型终端到基于平板电脑的小型POS的设计。

模组:随着LTE技术的逐渐成熟及扫码支付的兴起,POS机逐渐由2G/3G制式升级为4G的LTE制式,客户对通信模块的需求迅速爆发。各模组企业也都相继加入该领域,推出各自的模组产品。目前,包括移远通信、广和通、美格智能、有方科技、日海智能、高新兴物联、骐俊股份、移柯通信等都已经推出了应用于移动支付的模组方案。其中,移远通信与福建联迪(Ingenico子公司)、福建新大陆、惠尔丰(中国)等行业标杆企业合作,率先在移动支付领域商用LTE智能模组。

POS机企业:智能POS机厂既包括传统的POS机厂商,比如联迪、新大陆、百富、新国都、惠尔丰、升腾、艾体威尔、华智融等,也包括新兴的智能POS机厂商,比如微智全景、商米科技、慧银等。两者相比,传统POS机厂商在智能机时代的依然占据大部分出货量,而新兴智能POS机厂商从概念到产品、从研发到推广都极具互联网色彩,产品、方案、服务都围绕新零售业务展开,并且更多的强调数据、平台等。

支付平台:目前的智能POS机都会支持多种支付平台,比如支付宝支付、微信支付、闪付、Apple Pay、京东支付、百度支付、电信翼支付、移动和卡、华为Pay、苏宁支付、拉卡拉等,其中支付宝、微信支付占据大部分市场。

应用场景:智能POS机可以应用的场景非常多,比如餐饮、零售、商超、酒店、电商、物流、医疗、移动收单、金融等。并且随着各种新产业的出现,以及商业模式的探索,智能POS机的应用将不仅局限于简单的收付款。

智能POS机作为一个缩影,从它的发展过程可以预见,未来物联网支付的赛道,不只限于提供物联网支付硬件的终端厂商。

随着物联网支付生态的逐步成熟,第三方支付、场景支付、支付系统、聚合支付等多方已然纷纷入局,为卖方打造了一站式的支付管理服务,为卖方提供便捷的支付方式与消费体验。

诸多生态合作者的入局,对物联网企业来说,是一个新的挑战,也是一个全新的发展机会。

----写在最后----

过去,支付的完成就意味着交易的终止。

现在,支付的完成意味着一个新的起点。

物联网支付与5G、大数据、人工智能等技术相结合,将会衍生出数据采集、运营管理、会员管理、金融服务等一系列逐层递进的服务场景。

本文小结:

狭义上的物联网支付是指基于实时数据采集和分析,由机器触发的支付。从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。

随着物联网支付功能的扩展,很多企业抓住机遇扩展新业务。这些企业并不满足于仅作为支付通道,他们纷纷尝试不同的支付和计费方式,逐步强化了在支付过程中的话语权。

DC/EP作为一种新兴的技术和基础设施,有可能由此衍生更多基于物联网的金融场景,早期可能的应用包括共享单车、充电桩、自助服务设备等。DC/EP双离线、无手续费等特点都能充分发挥优势。

随着物联网支付生态的逐步成熟,第三方支付、场景支付、支付系统、聚合支付等多方已然纷纷入局,为卖方打造了一站式的支付管理服务,为卖方提供便捷的支付方式与消费体验。诸多生态合作者的入局,对物联网企业来说,是一个新的挑战,也是一个全新的发展机会。

参考资料:

1.IoT Payments: Taxonomy Driven Market Size and Company Rankings, Mercator Advisory Group

2.IoT Payments: How the Internet of Things Is Influencing Payments, Mercator Advisory Group

3.Why You Need to Develop an IoT Payments Strategy Today, by PaymentsJournal

4.How IoT is digitally transforming payments, by Harry Menear, fintechmagazine.com

5.许刚:物联网支付在DCEP新机遇中的展望,来源:澎湃新闻

6.《智能移动支付终端行业研究报告》,来源:物联网智库

移动支付,这些习惯要改改

微信支付:是怎样像蚂蚁一样,一步一步把支付宝啃成一幅骨架的?

【探索】统一支付平台在医院移动支付改革中的应用实践

移动支付,这些习惯要改改

【应急科普】如何有效防范移动支付风险

2020年移动支付规模达2万亿美元 苹果支付占比超过50%

8亿网民如何创造AI时代的互联网传奇

为全球创新发展提供新动能——第四届世界互联网大会探寻数字经济发展路径

互联网女皇2018报告:中美互联网差距逐渐缩小

评论:为移动支付系好“安全带”

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号