科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-10-26

来源:未来智库

1、氘代技术的确定性分析1.1 氘代技术在新药开发中拥有特殊的价值

“研发新药最好的方式是从老药开始”是制药界的黄金准则,而氘代技术无疑是这种开发思路最好的体现之一。

氘代技术是一种有很大潜力开发出 Me-Better 型药物的 Fast-follow 型开发思路, 全球多数氘代药物的设计思路均是对已上市原型药物的氘代,只有百时美施贵宝的BMS-986165 以及 Vertex 的 VX-984 无原型药物。早期开发的上市药物常常存在一些缺点,如易于代谢、药动学参数不理想、存在药物间相互作用等,时常需要一天服用多次或较大剂量来保持有效血药浓度,由此带来的毒副作用促使科学家们尝试一些结构修饰手段,如用氟或甲基取代氢、研制成前药等以克服一些药物的缺限, 但这些策略常常成功率较低,不能快速、低成本实现目标。利用氘同位素动力学效应,将氘引入到在研分子某特定的代谢部位,则成为提高某些药物代谢稳定性、改善药动学特性的备选策略。

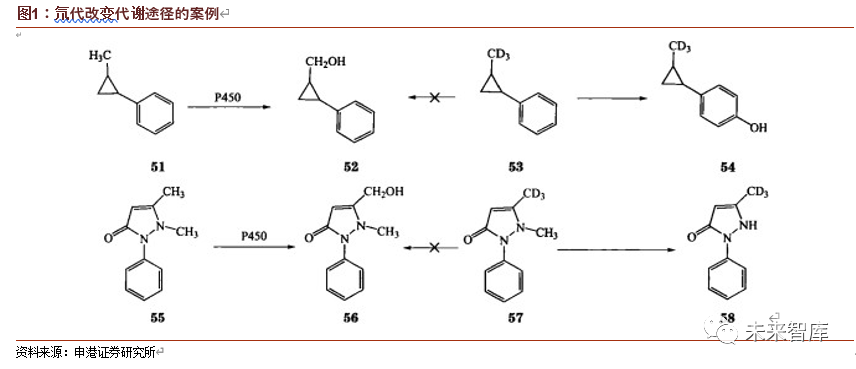

氘代技术的核心机理建立在氘代效应之上。氘代药物也称为重药、重氢药或含氘药,即把药物分子上处于特定代谢部位的一个或多个碳-氢键(C-H)用碳-氘键(C- D)替代所获得的药物。当化合物中的 H 被 D 取代后,由于 D 和 H 的原子质量相差显著,C-D 键会在较低的频率上振动,其零点基础能量比相应的 C-H 键能量要低,而它们的过渡态活化能是相近的,这让 C-D 键断裂比 C-H 键断裂需要更多的能量,进而可导致化学反应速率发生变化。如反应过渡态涉及 C-H 键的对称断裂,那么 C-H 键上的 H 被 D 取代后,可减慢反应速度 85%左右。

药物开发中,氘代效应可用于改善药物的药代动力学特征。原则上,如 C-H 键断裂涉及新陈代谢途径的速率决定步骤,那么 H 被 D 取代后,氘代化合物在生物体内由代谢酶注催化的代谢过程有可能减慢甚至中止。

其中,对临床有益的效果可包括以下三种类型——

1) 可引起血液内的药物消除速度降低,从而延长药物在体内的半衰期,有利于 减少用药剂量,降低药物代谢负担,并可能降低其副作用、延缓耐药性到来;

2) 降低药物在进入血液前的代谢速率(例如在肠道中),有助于让更多未代谢的药物进入血液循环。对某些药物,因引起的肠道刺激与药物剂量有关,而与血液中的药物浓度无关,氘代的这种效应会有利于增加患者对药物的耐受性;

3) 对存在 2 种或 2 种以上代谢途径的分子,氘代有可能改变药物代谢过程,进而减少有毒代谢物产生或增加有用活性代谢物生成,从而有可能改善治疗范围。

但氘代效应不是用 D 简单取代任何一个代谢相关 C-H键的 H 就能发生的。因实际中影响生物系统的因素很多,氘代后所导致的代谢及药动学的改变一定程度具有复杂与不可预测性,真实观察到的氘同位素效应既可能十分明显,也可能微不足道,也可能导致预料之外的效应。找寻氘代效应明显的氘代分子正是药物开发中需要解决的关键问题,其过程具备很强的科学探索特征,需要药企对氘代技术具备真正深刻的理解。在实践中,采用氘代路线往往需要对目标药物进行多个位点的氘代,再从中选取最优氘代策略。

事实上氘代并非新的新药开发策略,在药物分子上某特定代谢部位用氘取代氢会影响其代谢的现象早在 1960 年间即已被科学家所认识。但直到近年来,在小分子靶向化药研发遭遇瓶颈的同时,以 Concert、Auspex、Deuteria、Zelgen 为代表的Biotech 又重新开始考虑和评价氘代化设计新药的方法,并取得令人鼓舞的结果, 才引起包括大型制药公司在内的国内外医药行业对氘代技术的再次关注。

从空间看,新墨西哥大学的药物化学家 Graham Timmins 一直研究该领域,他认为市场上 5%-10%的化药可以被氘代改进。

合理选择正确的目标药物是氘代药物研发成功的关键。而早在上个世纪 60 年代, 虽药物化学家就对氘代药物可能具有不同于原药的药理作用产生了兴趣,但研发中却对氘代药物目标药物的选择缺乏清晰认识,这成为早期氘代药物研发总遇到失败的关键原因。

当前,随对氘代药物机理认识深入,药物化学家对氘代药物开发逐渐有了相对明确的选择和目标,即重点将氘代药物针对性用于改进那些会产生不利代谢物的药物、在血液中很快被清除的药物、在进入血液循环之前在肠道或肝脏中被过早代谢清除的药物、会产生药物之间相互作用的药物。常见的开发目标则包括——

1) 改善已上市药物,该策略也是小型制药公司特别喜欢的、实践中具备较高确 定性的策略,典型案例包括对右美沙芬、丁苯那嗪、文拉法辛、吡非尼酮、lisofylline 、ivacaftor、ruxolitinib 等药物的氘代改造;

2) 减少有毒代谢活性产物,基于临床前数据,改善并挽救在开发中因明显的毒 副作用无法往后续研发阶段推进的在研分子,这是大型药企特别喜欢采用的策略。氘代技术的这种应用潜力也让氘代技术成为真正被大型药企所需求的技术。

3) 用 D 取代药物特定活泼位点/手性中心的 H,有可能用于减缓或阻止药物的异构化失活。例如氘代氢化可的松即比原药要稳定得多;

4) 挖掘氘代引起的其他生物学效应的潜力,但该目标存在较大不确定性和无法预知性。包括但不限于氘代引发的目标分子的代谢部位转换、生物学活性改变、转运与穿透能力改变

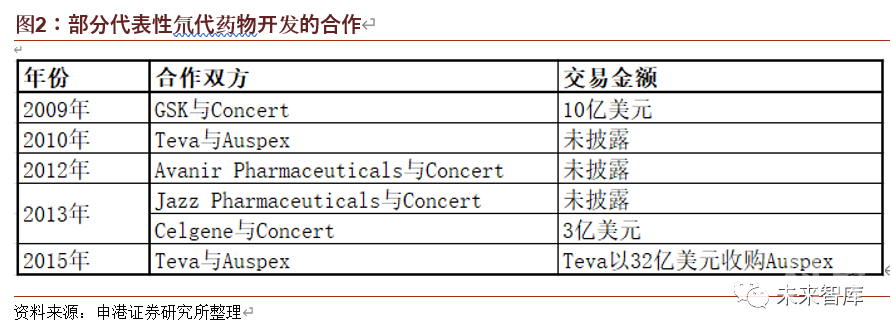

从氘代技术近年来的应用情况看,在 2009 年,小型生物制药公司 Concert 和大型制药公司 GSK 的数百万美元研发合同被视为制药行业的变革,促使重新开始考虑和评价氘代化设计新药的方法。Concert 由 Roger D. Tung 博士于 2006 年创立,2014 年在美国纳斯达克上市,公司仅 60 余名职员,有超过 50 余个氘代产品申请美国专利,是氘代药物产品专利最多的企业。公司目前已与多家制药公司(Jazz、Avanir、Celgene 等)进一步开展了氘代药物的合作研发。

Auspex 同为研发氘代药起家的小型生物制药公司,成立于 2001,2014 年在美国纳斯达克上市,仅有35 名雇员。在2015 年公布了旗下明星氘代产品SD-809(氘代丁苯那嗪/氘代四苯喹嗪)的临床 III 期数据后,TEVA 公司斥资 32 亿美元(溢价率 42%)将其收入囊中。2017 年,Auspex 与 Teva 共同开发的氘代丁苯那嗪(商品名:Austedo)成为世界上首个被 FDA 批准的氘代药物,可用于治疗亨廷顿舞蹈症引发的异常不自主运动(HD)。与未氘代的原药相比,AUSTEDO 能显著减慢代谢过程,半衰期接近非氘代原药的 2 倍,通过降低给药量和用药频率, AUSTEDO 副作用更小,病人的抑郁及自杀倾向减轻,还可抑制戒断反应出现。2019 年 AUSTEDO 已显著压缩原研品种丁苯那嗪的市场,占据了超过 70%的市场份额,成为 HD 的主流用药。2020 年 Teva 预计其营收为 6.5 亿美元。

此外,全球当前已有多家以氘代化为核心来开发新药的公司成立,全球知名跨国巨头药企如辉瑞、诺华、默克、阿斯利康、罗氏、礼来及百时美施贵宝等也开始应用氘代技术研发新药。

1.2 从克服氘代技术面临的挑战出发寻找具备确定性的氘代技术标的

氘代技术在实际应用中面临的第一道障碍是专利障碍,主要表现在当前企业在开发新药时越来越倾向主动将分子的氘代化合物同时加入专利保护,从而给后续的氘代药物开发带来难度。

药企专利保护加强压缩氘代技术应用空间。氘代技术再次兴起的背景下,制药公司也开始对此针对性地加强专利保护,许多制药公司开始在申请新药物分子专利时将其氘代药物及其生物活性相关数据列入到相关专利申请中,或者是在专利申请中会包含如下类似文字描述“本发明化合物存在同位素标记化合物,比如所述化合物含有一个或多个和自然界天然存在元素丰度不同的原子,包括氢、碳、氮和氧等同位素,分别如 2H、3H、13C、11C、14C、15N、和 18O 等。较重同位素取代如氘,由于其很好的代谢稳定性,可能在体内增加半衰期或减少用量”。

简单通过氘代改善原药的药代动力学是否足以成为能申请专利的创新存疑。因氘代技术当前已越来越成为改善药物代谢的公认方法,让即便是普通的技术人员也有在合成一系列没有任何其他修饰的原药的氘代衍生物后,确定性地取得药代动力学特征改变/改善的分子的预期,从而让监管部门缺乏理由认为该做法具备真正的创新,从而无法通过相应专利审批。

但氘代技术的专利问题并非无法规避,且依然存在如下一系列申报新专利的空间——

1) 如原始专利中没有列入有关氘代衍生物的信息,则不能理所当然地认为氘代衍生物已被该专利保护。此内容是氘代领域最基本的仿创套路,我们在此不做深入讨论。在全球范围内,原研药专利中没有强调氘代衍生物的、有较容易利用氘代改造规避专利的分子被改造一个少一个;同时,仿创企业越来越重视的专利挑战的加强也将给以此类路线开发氘代药物带来重大不确定性;

2) 如果将药物研制成氘代衍生物后能发现事前无法预期的新的药理/药代动力学特性(即能通常显而易见地改变药代动力学特征以外的其他特性),则新开发出的氘代分子依然可以顺利获得专利授权(相比之下预期之内的结果则不容易引起评审机构的兴趣)。这一过程的关键在于说服专利评审机构研究者所申请专利包含了通常显而易见的结果之外的其他结果(因而具备足够的创新),且该研究存在足够的难度,研究人员为了得到结论亦付出了大量努力。

特别值得注意的是,一旦涉及到发现实现无法预期的新药理,将让氘代技术超越单纯规避原研药专利的范畴,并让其成为真正的创新。

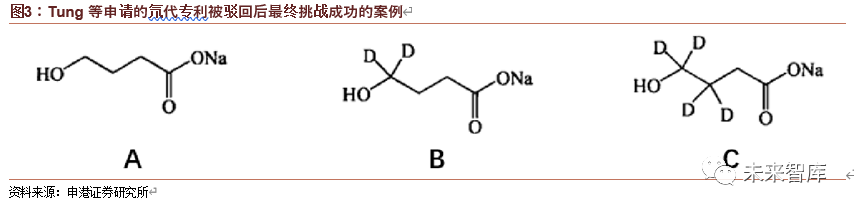

例如,Tung 等申请的一个氘代分子专利最初被拒绝,但发明者指出部分氘代化的衍生物(下图中的 B)的药代动力学不仅优于原药(下图中的 A)而且也优于全部氘代化的衍生物(下图中的 C),这一结果在实验之前是不可预测的,于是专利最终依然成功获批;

又例如,Czarnik 在一项针对氘代专利申请时亦成功挑战了评审机构的驳回并让专利获批,理由是该专利的氘代化效应与拒绝该专利时所依据的文献中情形不同。

一旦涉及到上述第二条氘代药物开发路径,将对药企的研发能力、特别是基础研究底蕴提出更高要求,至少表现在——

i) 首先,药企必须对氘代引发的代谢改变、药代动力学改变的复杂性和不可预知性有超越同行平均水平的认识,而能拥有这种认识根源在于企业能具备更深的基础研究底蕴,这一般不是一个纯跟随的、不重视基础研究的纯仿创企业能具备的。典型正面案例如辉瑞,会专门针对氘代效应的复杂性和不可预测性开展基础研究, 并发表了相当不错的论文(如 Drug Metab Dispos, 2012, 40(3): 625-634)。

ii) 其次,为发掘这种不可预知的氘代效应本质上是让药企去扎扎实实地做真正的创新,为此化学家要合成一个较大范围的氘代化合物库以评估其代谢和药代动力学,从而导致工作量和成本的明显增加。加之代谢切换的复杂性意味着不同动物模型之间、动物模型和人类之间的差异会导致不同的代谢切换,于是以临床前研究结果推测临床阶段将存在更大不确定性。

然而考虑到我国却对氘代仅仅改进药代动力学的、在预期之内的“常规创新”比欧美发达国家更为认可,国情决定以单纯的利用氘代化改进药代动力学进行微创新、甚至仅为了规避原研专利的纯仿难度显著降低。因而容易理解的是,在存在明显的“纯仿”空间的前提下,已有重要氘代分子的储备量和储备的丰富程度、以及快速推进商业化的能力也将成为体现自主氘代企业竞争力强弱的重要因素之一,而同时推进多个管线、利用综合优势快速商业化运作无疑是最头部药企最擅长的。只是这种做法一旦国内后续加强知识产权保护,有可能面临专利风险。

氘代技术在实际应用中面临的第二个障碍是合成方法的保密性。针对氘标记化合物如何制备,国外已形成较为完整的技术和产品链,但出于技术保密和产品垄断等原因,不仅关于合成的技术文献和专利鲜有公开,且相关的技术标准和检测方法也很少公开发表。

氘代技术在实际应用中面临的第三个障碍和我国氘代产业链的不完备有关,主要针对我国的自主氘代药物企业。目前国内氘代物合成技术落后,大部分氘代试剂(如氘水、氘气、氘代甲醇等基础原料)仍依赖进口,氘代原料药成本较高,成为限制我国氘代药物研发与产业化的关键瓶颈。如氘代药物与原研药相比没有明显优势(例如在有效剂量、给药频次、适应症范围、安全性等方面的改善),在原研药专利到期、仿制药开始推向市场后,氘代药物获得较好的市场回报将存在更高难度。后续,重视自主氘代物合成技术开发、推动常用氘代试剂特别是氘代水的工业化生产, 进而让我国企业能以相对廉价的氘代原料为氘源制备氘代药物,将成为我国氘代药物产业取得成功的关键要素之一。

2. 我国代表性的氘代技术药企简析国内整体对氘代效应的创新性抱有积极态度,多个具有临床优势的氘代新药均获得国家重大专项或特殊审批通道资格,包括泽璟的多纳非尼、杰克替尼、奥卡替尼,成都海创的 HC-1119、重庆文理学院的氘代他达拉非;而我国代表性的自主氘代企业至少包括泽璟制药、海创药业、正大天晴、泰基鸿诺,前三者的实力又远超其他同行竞争对手:

1)海创药业是这三家公司中团队最华丽、氘代技术底蕴最深厚、技术平台优势最显著,除氘代技术以外,还对当前制药界拥有革命性的 Protac 技术有所布局。但公司进度最快的重磅管线不仅有待最新临床数据验证、还面临原研药专利挑战成功后仿制药竞争风险,这也让更重视 NPV 估值的资本市场无法在现阶段给企业较高估值,并让该企业反而成为更适合做实业的药企投资以实现对原有技术的补全。此外,一旦后续氘代技术被用于真正的创新,海创药业则是三家企业中最能满足对深厚科研底蕴要求的标的;

2)正大天晴(中国生物制药)则作为中国的 Big Pharm,综合优势突出,资金实力和融资实力强大,这让公司采用氘代技术做快速的仿创和后端商业化运作时, 有着 Biotech 同行无法比拟的优势。但因正大天晴作为我国头部药企之一,氘代技术只是公司众多技术储备的一部分,让公司不论增长逻辑、投资逻辑都远超氘代技术范畴,因而本报告在此不做详细介绍。正大天晴的氘代化合物专利和重点管线详见附录;

3)泽璟制药则是介于成都海创和正大天晴之间的企业,当前也是这三家企业中氘代管线优势最突出的企业。公司除氘代技术以外,还对重组蛋白(重组人凝血酶)、双抗有所布局。公司上市后资金实力得到大幅增强,让后端快速商业化的能力也有望因此显著提升,商业化运作能力也是后期 VCPE 以及当前二级市场对Biotech 的关注重点。公司当前核心管线的 NPV 估值大约在 56 亿-113 亿。

2.1 我国第一个 IPO 的专注氘代药物的企业泽璟制药(略)

2.2 未上市的氘代药物头部企业成都海创(略)

2.3 未上市企业泰基鸿诺(略)

3. 总结分析在创新药领域,我们的投资策略是始终坚持大小两端同时布局,大的一端为履历端正、综合优势显著、壁垒深厚、经历过时间检验的头部药企,小的一端则是那些早期研究储备与头部药企相比存在鲜明差异化的企业。

如遵循减法逻辑,在氘代领域,中国生物制药、泽璟制药、成都海创无疑都值得关注,但这三个公司的特性却又相当不一样,让它们最适合的投资者群体有所不同:

海创药业是特别适合早期VC 和制药公司关注的标的。作为这三家公司中团队最华丽、氘代技术底蕴最深厚、技术平台优势最显著的企业,除氘代技术以外,还对当前制药界拥有革命性的 Protac 技术有所布局。但公司进度最快的重磅管线不仅有待最新临床数据验证、还面临原研药专利挑战成功后仿制药竞争风险,这也让更重视 NPV 估值的资本市场无法在现阶段给企业较高估值,并让该企业反而成为更适合做实业的药企投资以实现对原有技术的补全,同时也最满足我们之前深度报告中提及的、对拥有好技术平台的公司投资时点的要求(管线暂时不出彩甚至研发受挫之时)。此外,一旦后续氘代技术被用于真正的创新,海创药业则是三家企业中最能满足对深厚科研底蕴要求的标的。

正大天晴(中国生物制药)作为中国的 Big Pharm,综合优势突出,资金实力和融资实力强大,这让公司采用氘代技术做快速的仿创和后端商业化运作时,有着Biotech 同行无法比拟的优势。但因正大天晴作为我国头部药企之一,氘代技术只是公司众多技术储备的一部分,让公司不论增长逻辑、投资逻辑都远超氘代技术范畴,因而本报告在此不做详细介绍。此外,正大天晴也是我们长期推荐的、在我国非常稀缺的、几乎任何显著回撤就可以买入的长线高确定性医药超级白马之一,非常适合做绝对收益和风控优先的长线二级市场投资人。

泽璟制药则是介于成都海创和正大天晴之间的企业,当前也是这三家企业中氘代管线优势最突出的企业。公司除氘代技术以外,还对重组蛋白(重组人凝血酶)、双抗有所布局。公司上市后资金实力得到大幅增强,让后端快速商业化的能力也有望因此显著提升,商业化运作能力也是后期 VCPE 以及当前二级市场对Biotech 的关注重点。

来源:vzkoo1 未来智库

原文链接:http://mp.weixin.qq.com/s?__biz=MzIyMzYxNDEzMg==&mid=2247509889&idx=1&sn=baee719a76e3cca031d25e349c425ff0&chksm=e819625adf6eeb4c81f87b00e3965e7bcc8279c92672ce15d28e929c9d16d657d082b8a8f2c1&scene=27#wechat_redirect

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

慎重!相分离进军药物动力学与药物研发

脑组织生理药代动力学模型研究进展

Science·职业——在创新、长期愿景以及社会责任上的高分值

阿朴菲类生物碱的药代动力学研究进展

探讨药代动力学发展趋势,合理用药造福临床患者

北理工梁建华团队在抗耐药菌药物研发上取得重要进展

特别推荐丨生物标志物与抗肿瘤药物研发

日程安排 | 药物代谢及药代动力学(DMPK)与合理用药

人工智能助力药物研发

武田在2020国际血栓与止血学会年会公布药代动力学指导下的预防治疗研究最新进展

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号