科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-11-17

多变量自回归模型是用自身多个变量做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型,它是时间序列中的一种常见形式。

前提如果假定对因变量Y有k-1个解释变量: ,则k个变量的总体自回归函数为:

,则k个变量的总体自回归函数为:

其中, 为常数项,

为常数项, 为解释变量的系数,u为随机干扰项。

为解释变量的系数,u为随机干扰项。

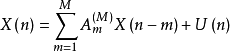

定义多变量自回归模型为:

其中,X(.),U(.)为K维列问题, 是K*K维系数矩阵,其上标M表示它的值依赖于模型的阶。

是K*K维系数矩阵,其上标M表示它的值依赖于模型的阶。

本词条内容贡献者为:

杜强 - 高级工程师 - 中国科学院工程热物理研究所

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号