科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2021-08-20

股市大跌,哀嚎一片,大V极言经济衰退,要求政策大刺激。我们认为:根本不需要。

当前,全球依处于大危机周期,过去1年的中国经济繁荣只是意外,别太留恋,回归疲弱是正常的,但政府托底可防失速,自认无意恢复经济高增长,毕竟危机与疫情不允许。

短期托底对冲防失速,中期内循环稳增长,我们将接受4-5%的增长,这才是大危机的常态,趋势性降息降准很过瘾但可能是灾难,大水漫灌更是饮鸩止渴。

全球经济危机,中国不可能独善其身,何况新冠反复,被动封闭下第三产业在持续失血,我们不光面对经济衰退周期,更要深刻认识伴随的经济结构失衡的大杀伤。

非常幸运的是,中国因防疫成功,欧美发钱兜底,海外需求暴增催生了中国出口的意外火爆(1-2季度的经济景气远超去年所有砖家预测,但这只是意外,非周期必然);即使18.5%成长的火爆,但在新冠压制下,国内第三产业艰难,结构失衡依旧(430常委会提到的发展不平衡)。一边是出口高歌猛进,大面积限电、集装箱短缺持续经年,已达瓶颈;一边是酒店旅游长期深亏,歇业裁员;工业出口与服务业凋零的对比,结构失衡被总量红火掩盖了,数据看起来一片红火,但这只是中国成功抗疫的奖赏,属天,不属我,意外,很短暂。

随全球经济复苏,海外需求的不确定性增加。

国内低压力窗口期,资本打击动摇了市场人气,股市走软(港股杀伤更厉害),经济学家担忧中国经济增速下降,主逻辑是外需增量的钝化与房地产业的拐头。

总量指标转弱,我们并不担心18.5%到5%(18.5%是意外,5%才是常态,自然回归而已,但要防止惯性超跌到4%以下,对冲下不算很难),反而更担心大环境转弱会使长期失衡的结构性矛盾暴露,大面积失业才是大麻烦。

当然,我们选择相信政府,应该早有预案,所以这不会是末日,眼下我们遭遇的窘境只是其他国家的长期现实,只因中国意外繁荣而迟滞,不是大问题,所以别太担心。

我们认为:危机并没远去,忘却意外繁荣,回归常态危机,一枝独秀的中国只是意外,而危机才是时代本身,中国经济将回归4-6%的适合区间,2021年8.5%可遇而不可求,大刺激回归繁荣是妄想,别忘了现在是大危机。

预期未来的1-3个季度,中国经济将显著降速,总量问题是防失速,这不算很难,更担心的是结构失衡的矛盾爆发,政府需更关注就业与稳定,多频次、高频率的政策以精准发力,预防风险比化解危机更重要。

结构问题,不能以总量货币政策来解决,所以国家不可能大水漫灌。

忘却繁荣,坦然降速,接受4%,积极防疫,争取22年提前启动服务业,以内循环支撑5%的经济成长,以主动姿态积极应对极不稳定的全球危机变局。

01

我们依旧处于大危机周期

别忘了,我们依旧处于大危机周期,全球经济萧条+新冠二次杀伤。

经济衰退是债务周期,新冠杀伤是产业断裂,大危机非个体努力能奏效,需要精诚团结与国家一致,才能跨越周期与时代,重大的考验。

环视四周,各国危机应对都很差,欧美被动发钱,经济局势一团糟。中国因防疫成功而意外收获全球需求,出口是大亮点,但全球仅此一家,意外也不可持续,我们仍处危机与疫情中,积极准备可能的变局。

21年4季度,海外需求有不确定性,虽国内数据惊艳,但结构失衡与他国一样;横向扫描,出口产业超高速增长,但集装箱、电力限制说明已达瓶颈约束,而第三产业依旧因封闭而持续失血,独自忍受1年多的孤独与寂寞,而新冠不去,承载海量就业的服务业可能因失血过久而行业崩塌,我们非常担心弱势环境下的结构失衡会加剧,就业才是关键之关键,但服务业太繁杂而无从下手帮扶,所以感觉失衡在短期内根本解决不了。

在社会心理接受新冠之始,在第三产业整体恢复之前,我们需要接受阶段经济降速的心理准备。就是现在,经济降速正常,我们无意回到年初的意外繁荣,所以无需大刺激。

告别繁荣,回归疲弱,但我们继续努力,要靠自己未来再度走出危机。

02

总量调控

无助结构问题的解决

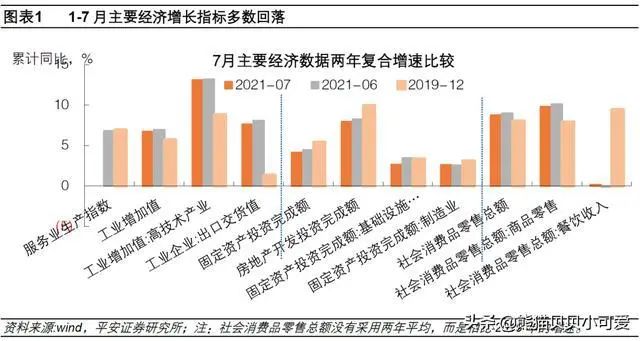

7月数据全面走弱,意料之中。

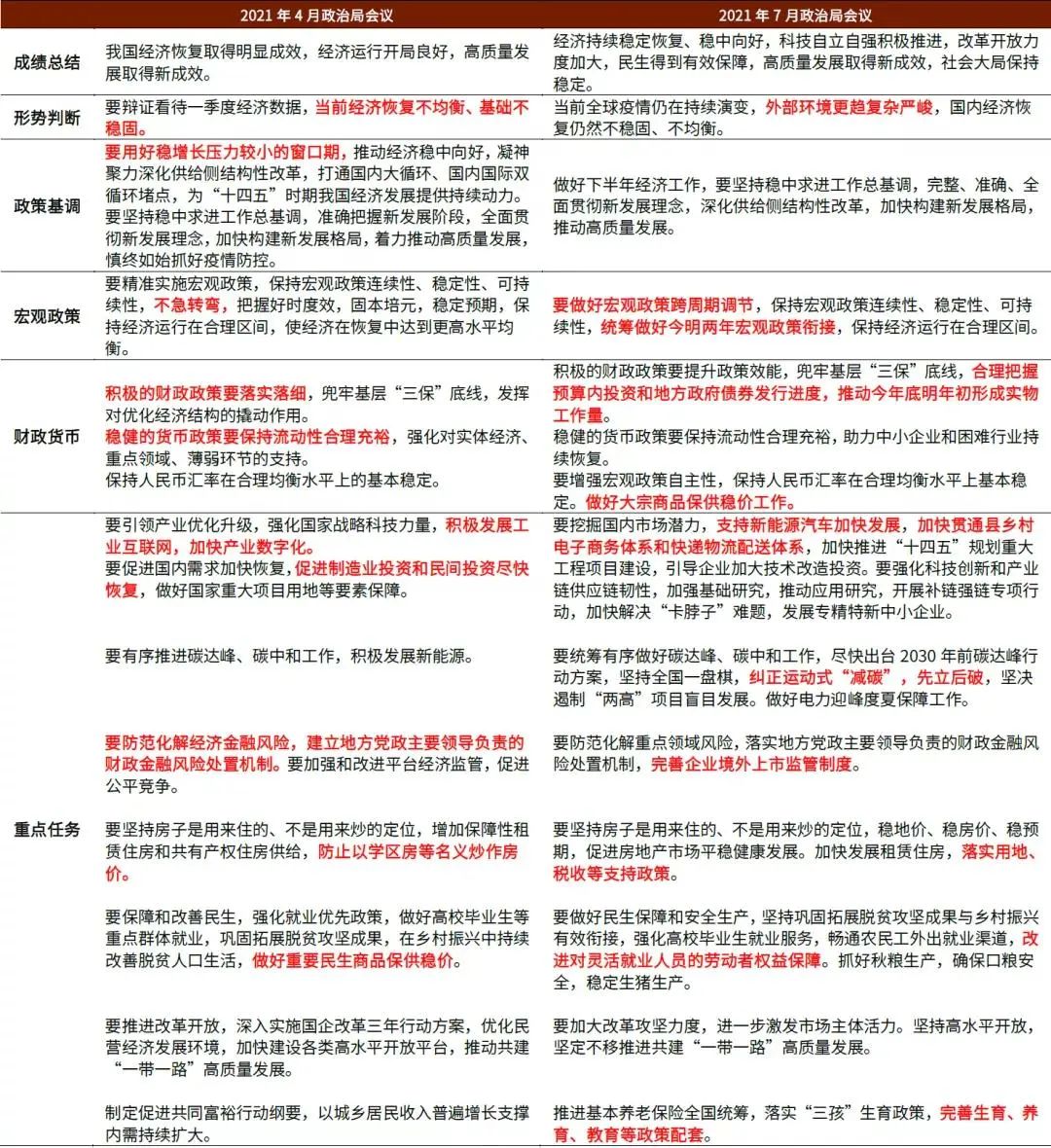

首先,我们要认识到意外繁荣不持续,经济回归是必然,短暂的低压力窗口期要好好把握(430会议,干些大事,开篇)。

其实,我们要知道经济有惯性,经济下滑需在心理上被遏制,所以会适度对冲(包括宽松货币、基建投资加码等),3季度---22年1季度,经济降速而不失速(730常委会提到的实物工作量),尤其关注经济下滑阶段的民生兜底(就业、扶助)。

再次,我们要认识到摆脱危机,除了全球集体复苏(大环境好转,但暂时看非常渺茫),就是要依靠内循环,所以能否激活第三产业,以更高就业覆盖来实现更大范围的经济复苏,就成为关键之关键。所以,3-4季度会强化防疫,确保冬奥,然后22年启动服务业复苏。

意外繁荣,使得中国获得宝贵的两年调整期,但别忘了,我们依旧处于大危机,回归经济疲软不意外。

比经济降速更危险的是,国内结构失衡下的第三产业太难了,新冠不去,酒店旅游交通餐饮长期失血而资金链面临断裂,这将涉及海量就业与社会稳定(人民网----要珍惜发工资的单位),此时总量指标的降息降准有什么用呢,除了炒股票能更强点,没电也没集装箱,工业依旧,通胀更牛,就业还是一塌糊涂,经济学家在意指标无考虑民生,但中国政府显然会更重民生。

结构问题,总量货币政策无以解决,连缓解都难,而财政手段会更靠谱些,要精准要择时要高效。放水只是态度,漫灌死得更快,估计会实施结构性宽货币(有针对性的降成本,但非普惠)。

03

降速但不能失速

430常委会,首提低压力窗口期。

敲打阿里,封杀滴滴,剿灭外教……非偶然,而是低压力窗口期的资本压制,背后逻辑是驱动资本向国家战略靠拢,最起码要避开民生争执领域,以免在结构失衡期激化社会矛盾而更大失业。估计战略开局后会持续的,资本压制传递了执政理念,但也要避免失控。

股市下跌是暂时的理念纠结,现有点位无需担心系统风险,市场在相互适应中。

730会议,要求关注未来可能的衰退,要积极做好准备防失速(外需能否延续强势,有大不确定性,9月后美国可能不再追发补贴,做好外需变化的内部动态应对)。

1、专项债托底,对冲地产萎缩

3-4季度专项债会大发,传统基建适度恢复,更多租赁房等高效民生工程,部分对冲房地产萎缩。感觉政府有很多方法,但要快,重民生,可降速但不失速,维持5%防粘纸跌到4%甚至以下,估计问题不太大。

2、挤压资本,避免空转

不支持资本对涉及广泛的民生领域的冲击,尤其是危机时期,避免大规模失业。

金融整治,挤压资本回归是实业,估计未来对投机属性的资本都不会很友好,冷不防就是一顿胖揍。社会转型期,降速而不失速,转型成本可能由前期社会受益人群来支付(比如:房地产税预期将加速,21年扩展试点,22年立法,23年全国推广)、水电煤气等基础产品加大梯级涨价、财政与金融增加对承载就业的第三产业与小微企业的主动帮扶。

此时,稳定比快速发展更务实,因为大环境太差,发展太难。

3、积极防疫,以备第三产业复苏

服务业承载就业,而服务业复苏前提是防疫成功,一方面是增强社会忍耐力,另一方面是加快疫苗与诊治技术的提升。

5月广深之后,8月南京再起,很好的压力测试,防疫效果还不错,社会舆论也尝试开放讨论,感觉冬奥后会加快试点开放。

激活服务业,否则中国经济起不来。

04

稳定经济

启动内循环

未来三个季度,预期疫情不灭,经济不振,外需渐弱;中美对峙更难;美联储被迫加息预期下的全球资本狂潮;总体而言,国际大环境非常不稳甚至可能恶化,别指望外环境给我们提供更大支持。

短期,我们可以靠宽货币、增投资来防失速,老办法的边际效用在降,但困哪时期还是老办法管用,先扛过去再说,5%就不错了,不低于4%也能接受。

中期,务必启动内循环,只有稳定的内循环才能保障国内经济稳定。所以,3-4季度防疫会强化,以备疫情后的国内服务业加速重启,内循环可追求5%的可持续社会发展,内循环顺昌、外循环弹性、社会广就业,我们才能无惧国际风雨的变化,纵使全球弱环境,仅仅依靠内循环我们也能活下去,不浪费,不妄为,认真做好自己,等待不认真的世界自行崩溃,我们走出内循环,然后积极参与时代重建。

05

内循环的核心

是服务业复苏

大危机周期,全球都差,中国也不例外,别太多指望,做好4%的底线心理准备;因为意外,我们享受了超高速增长的阶段繁荣,但即使是大繁荣也未能掩盖国内结构失衡的现实,第三产业很难很难,疫情未去,我们绝不可掉以轻心。

繁华即逝,重归疲弱,相对而言我们是更强了,也更自信了。但也不能妄自菲薄,中国救不了世界,无需大刺激维系繁荣,正视现实,清醒大环境依旧严酷,老实点好。

此时不是活得要多好,而是活着本身才最重要;不是股票大涨,而是大家都能就业;广覆盖全复苏才是我们的追求。

依旧危机时期,别指望躺赢、赚大钱、财富自由,更别寄望于趋势性降息降准来个大牛市(真降了也没用,电都没有,钱再便宜有啥用,除了炒股票割韭菜),资本热爱的再分配游戏会越来越难,不受支持而打击频频,真实的产业创新与服务就业支持多多,资本市场会越来越强。

来源:独角兽智库

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

“双十一”狂欢节究竟是谁在狂欢?

电子行业研究与策略报告

张立群:2020年宏观经济形势与政策取向分析

盘古智库学术支持“2020宏观经济论坛”,探讨中国经济看准行稳

最全!2018政府工作报告一图全看懂

教育、医疗、住房……你最关心的7大民生问题,总理报告这样说

疫情下宏观经济政策的基本逻辑与施力重点

国庆假期微信大数据

乔治·阿克洛夫:过去60年宏观经济学的教训

关于召开“2018·中国·贵州·黔西南合金材料科技创新峰会暨第26届中国金属学会铁合金分会学术研讨会”的第一轮通知

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号