王璐

加好友

王璐 2022-04-27

4月22日,由黑龙江省技术市场协会、哈尔滨工业大学国家大学科技园主办,“科创中国”哈尔滨新区区域科技服务团、哈尔滨市阳光惠远知识产权代理有限公司、黑龙江阳光惠远知识产权运营有限公司联合承办的 “私募股权投资基金募集与运营”讲座成功举办。来自省内科技企业、投资公司、科技园区以及高校和科研院所的70余人参加线上学习。至此,为期半个月的“科技成果转化所得税政策与金融工具系列培训”也落下帷幕,整个活动共吸引社会各界300余人参加线上分享交流。

在22日举办的“私募股权投资基金募集与运营”讲座中,来自北京市炜衡(深圳)律师事务所合伙人张琼方律师从私募股权投资基金的组织形式、表现形式、资金募集流程和条件、基金运营重点内容、退出机制,以及易于获得股权融资企业的特点等方面进行了深入浅出的分享。

笔记分享

鉴于大多数企业对于税收政策十分关注,特本次系列活动中的首场培训 中专家讲解内容,进行梳理,形成学习笔记分享给大家,供参考熟悉。

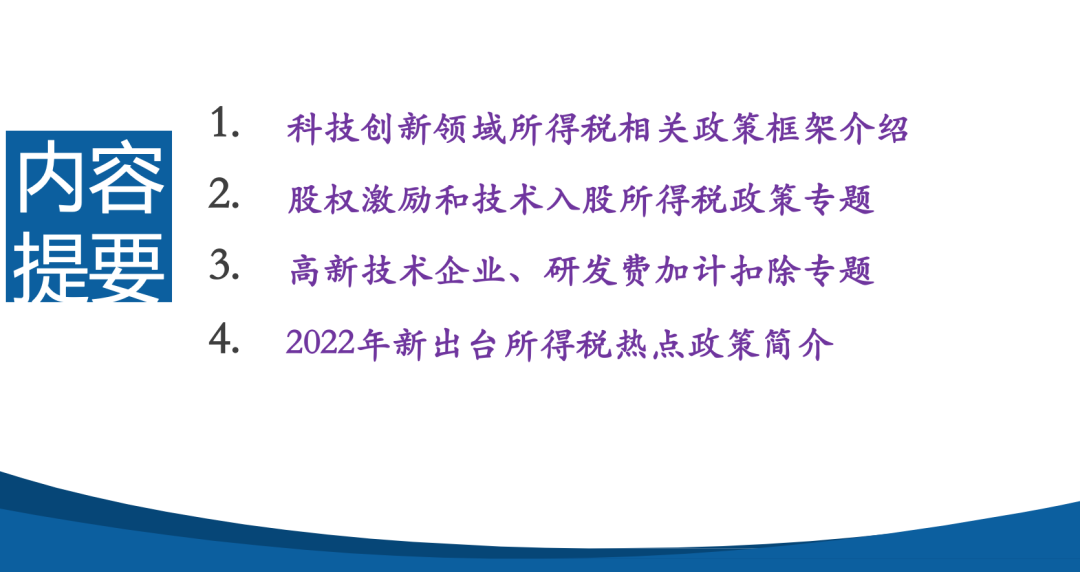

一、科技创新领域所得税相关政策

框架介绍

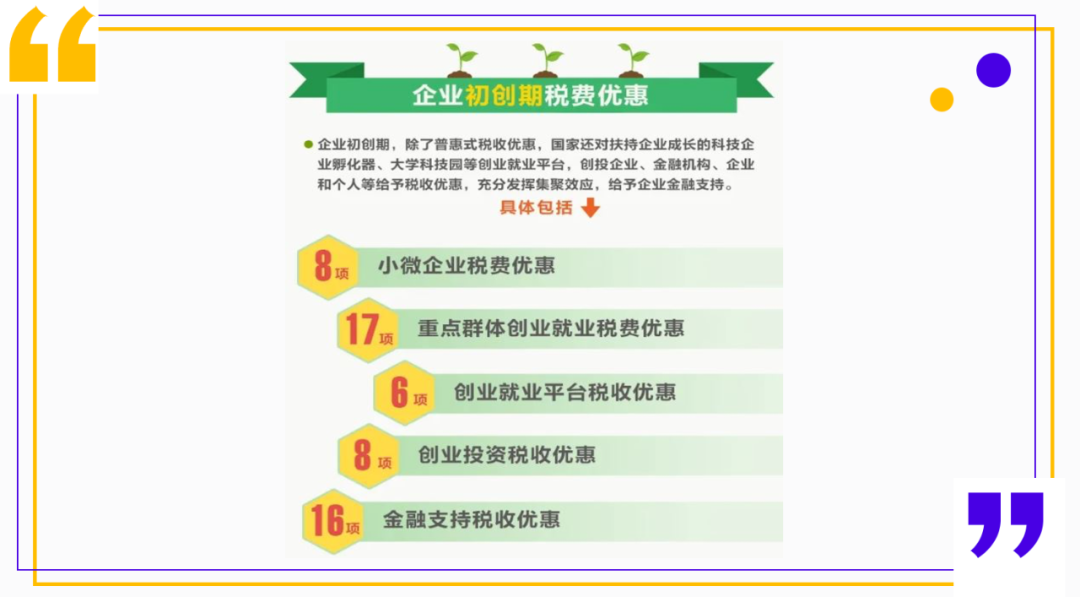

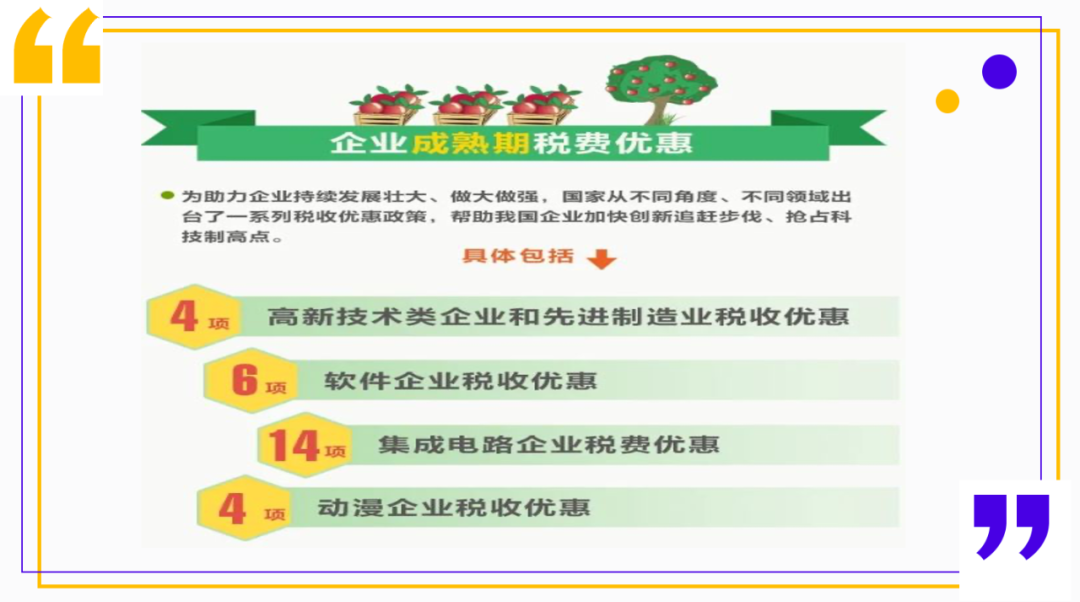

“大众创业 万众创新”税费优惠政策102项:

①企业初创期:

②企业成长期:

③企业成熟期:

二、股权激励和技术入股所得税

政策专题

1、主要执行文件:

①《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》财税〔2016〕101号;

②《国家税务总局关于股权激励和技术入股所得税征管问题的公告》国家税务总局公告2016年第62号。

2、股权激励和技术入股所得税优惠政策主要包括三个方面:

①对符合挑件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策;

②对上市公司股票期权、限制性股票和股权奖励适当延长纳税期权;

③对技术成果投资入股实施选择性税收优惠政策。

3、股权激励的主要形式:

股票(权)期权、限制性股票、股权奖励。

三、高新技术企业、研发费

加计扣除专题

1、高企优惠政策:

①低税率优惠

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

②“两免三减半”

对新登记注册经济特区内高新技术企业,在经济特区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

③高新技术企业境外所得税抵免

高新技术企业来源于境外的所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

④延长亏损结转年限

自2018年1月1日起,当年具备高新技术企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

2、认定条件:

①企业申请认定时须注册成立一年以上(即须注册成立365个日历天数以上);

②企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

③对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

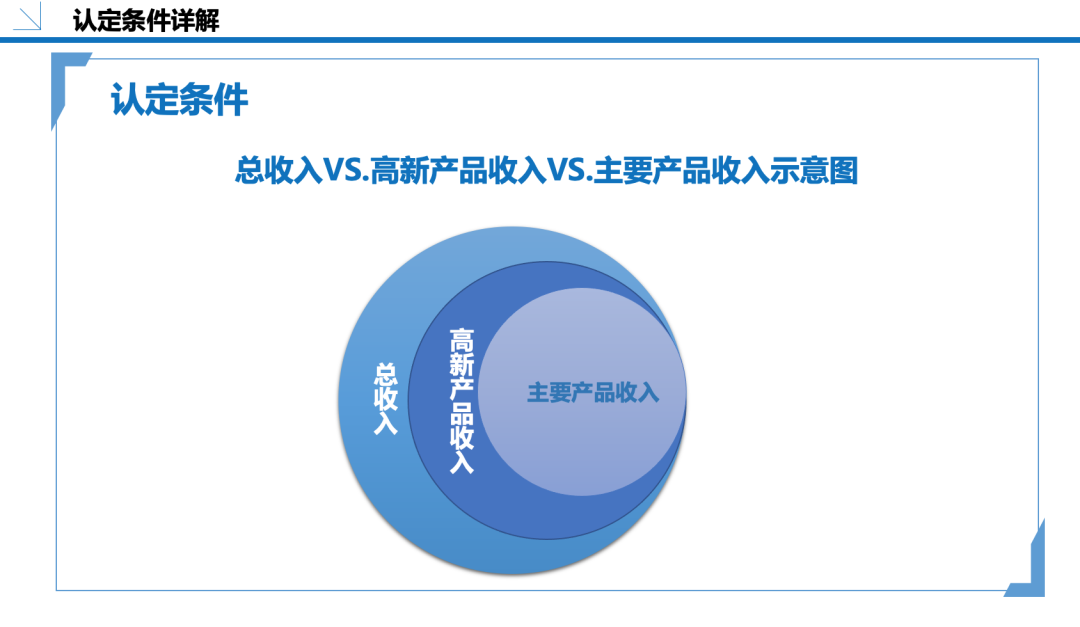

④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

⑤企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

⑥企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合要求。

3、研发费用加计扣除

①研发费用加计扣除主要政策:

主体政策:财税〔2015〕119号、国家税务总局公告2015年第97号、国家税务总局公告2017年第40号

委托境外开发:财税〔2018〕64号

全面提高比例:财税〔2018〕99号

②研发活动的定义:

研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

③研发费用税前加计扣除优惠政策风险点:

仅有人工费,没有其他费用;

有其他费用,没有人工费用;

高新技术企业未享受研发费加计扣除;

高新技术企业2021年未提前享受前三季度研发费用加计扣除;

未足额归集其他相关费用;

大额人员人工费用与个人所得税扣缴数据比对;

留存备查材料不齐备或不符合要求。

四、2022年新出台所得税热点

政策简介

热点政策汇总:

①小型微利企业扩围

②中小微企业设备器具一次性扣除

③科技型中小企业研发费用加计扣除比例提高

图片来源:黑龙江省技术市场协会

作者:王璐

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号