科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-08-27

来源:中能智库

导读

导读近期,煤炭市场供给出现一定的收紧,进口煤政策未见松动。由于前期库存偏高,电厂以继续消化库存和拉长协煤为主,市场整体供需双弱。

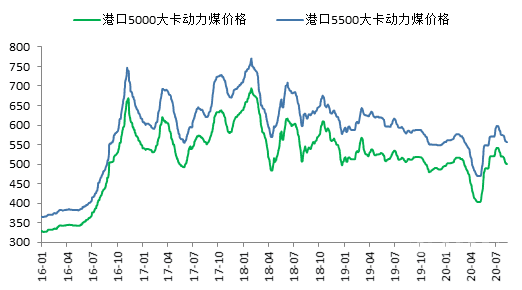

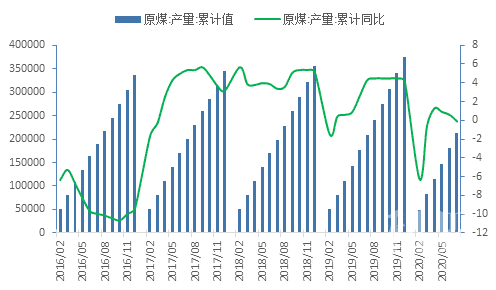

7月份,煤炭产量同比下降、环比上升,内蒙、山西增产,陕西减产。进口煤炭限制政策持续收紧,进口量同比下降。需求方面,火电发电量同比下降,环比增加。动力煤价格呈现先涨后跌的走势,5500大卡动力煤在7月中旬达到年内高点597元/吨,其后动力煤价格逐渐回落。 资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局

资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局图1 港口动力煤价格

截至7月31日,5000大卡、5500大卡动力煤报价为518元/吨、573元/吨,月度环比下跌5元/吨、0元/吨,上涨幅度0.96%、0%。 资料来源:中国能源智库网(chnergy.com)、国家统计局、中国煤炭协会

资料来源:中国能源智库网(chnergy.com)、国家统计局、中国煤炭协会图2 原煤累计产量及增速

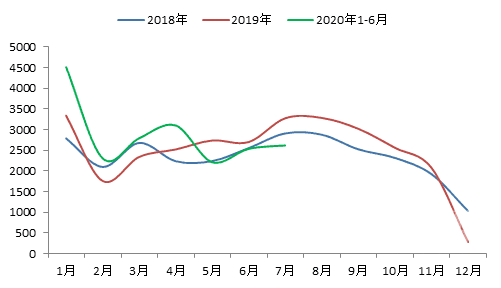

受煤炭进口政策持续收紧的影响,煤炭进口下降。7月份,进口煤炭2610万吨,环比增加81万吨,同比下降20.6%,降幅比上月扩大14.0个百分点;1—7月份,进口煤炭2.0亿吨,同比增长6.8%。 资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局

资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局图3 2018-2020年分月煤炭进口量

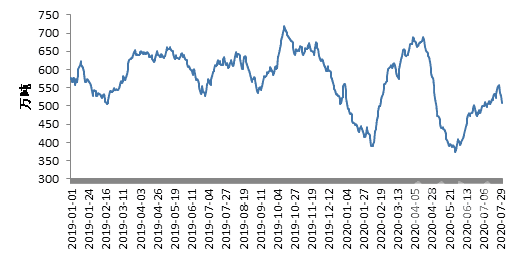

进口煤作为调节国内市场煤价的重要工具,其管控措施未出现放松迹象。按照前期国家发展改革委在煤炭进口会议上提到的“平控”要求,今年煤价进口量将控制在3 亿吨,以此测算8-12 月剩余的月均进口份额仅有2000 万吨左右,后期进口煤“平控”严格执行将是大概率事件,煤价有望获得供给端支撑。 资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局

资料来源:中国能源智库网(chnergy.com)、中能智库、国家统计局图4 秦皇岛港煤炭库存

来源:zhongnengzhiku 中能智库

原文链接:https://mp.weixin.qq.com/s?__biz=MzA5MTg0MjU3Ng==&mid=2650257937&idx=1&sn=e4f33521dddcfb2601ff29fbafad395e&chksm=88752b6ebf02a278a597420de2a92c2b01756e8db3cf3d27dcec39dce3a05cb65a17562bbdcb#rd

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

同煤集团举办煤炭巷道围岩控制技术与应用学术讲座

关注|国家能源局:全国煤炭产能恢复正常 能源供给充足

支持煤炭智能化、减轻煤企负担、促进矿区转型……这些煤炭话题成为今年两会热点

建设新型能源体系 煤炭依然不可或缺

煤炭层煤样

能源:飞出天外的冷却技术

辽宁海化石油化工有限公司高压润滑油加氢项目总承包合同签订仪式

习近平:中国将严控煤电项目,严控煤炭消费增长!

资讯|国家能源集团神东煤炭集团公司保供解燃“煤”之急 25天外运1197万吨

煤制油煤制气 煤炭依然是矮矬穷吗?

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号