科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2021-07-24

稀土:仍被低估的锂电材料,“弹簧效应”还会继续

首先,我们认为目前稀土类似于2015年的碳酸锂:

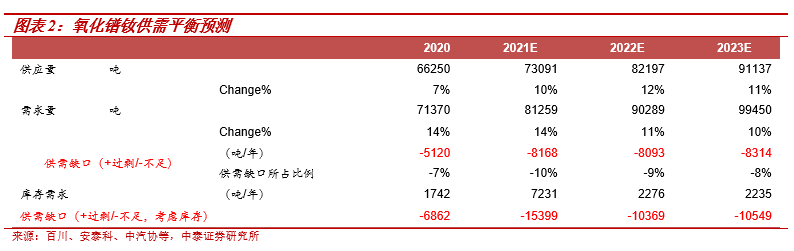

1)新能源汽车有望带动稀土需求量5年翻一倍。在2015年,碳酸锂发生了质变,新能源汽车需求占比从5%提升至8%, 2020年已经到了30-40%,过去5年需求量CAGR达18%左右。目前稀土需求端与2015-2020年碳酸锂极为相似:2020年氧化镨钕消费量6-7万吨,新能源汽车需求占比5%,21年新能源汽车消费占比达到8-10%,2025年新能源汽车在整个稀土需求中占比达20-30%以上。稀土(氧化镨钕)总需求从6-7万吨升至12万吨附近,也是5年翻一倍,CAGR15%-18%左右。同时稀土也有像碳酸锂单耗增加的强逻辑,部分车型开始采用双电机,意味着稀土单车消耗量翻倍增长。

2)行业龙头企业有望享受从周期股到成长股的转变。需求结构中新能源汽车占比突破10%很关键,如2015-2017年,锂龙头股就完成了周期股到成长股的转变,PE估值体系从20倍变成50倍。

供需结构也很明确:供给端完成重塑,需求高景气+低库存,价格将持续上行。

1、黑色稀土矿目前已经消失:2015-2017年国家对黑色稀土持续高压,2016年六大集团完成整合,从冶炼环节截断了黑色稀土矿生存的空间,黑色稀土产业链失去传导基础,新增供给由此转变为海外矿。

2、但海外矿有效资本开支不足,并且新增投建主要集中在中游,海外矿新增有限。比如美国的芒廷帕斯矿,主要是新增分离冶炼环节产能;澳大利亚莱纳斯也是主要进行马来西亚冶炼分离厂的搬迁。缅甸矿由于2015-2020年的大规模开采,矿端的品位下降,有效产出量下降。此外,缅甸的疫情超预期,主要关口封闭,货物和人员进出受限制,缅甸矿占稀土矿供给的10%左右。疫情的影响,对供给形成一定冲击。

3、产业链库存维持低位。经过2020年的去化,行业库存完成出清,分离厂没有什么库存,且大厂长单增加,现货流通量比较紧张,中游金属厂背靠背签单,下游磁材企业库存多在1个月以内,产业链库存处于紧绷状态。需求端景气度向上,中游补库会进一步放大需求。

4、有不少投资者也在关注下游成本传导的情况。其实稀土占比更是微乎其微,比如单电机新能源汽车中,氧化镨钕用量1公斤左右,成本仅在500-600元左右。

稀土板块行情好比一直被压抑的弹簧,理解了上面的估值和价格变化,也就能理解当前稀土板块,尤其是龙头的股价走势。压得越低弹的越高,现在只是在修复估值和业绩上的预期差阶段,这一双重修复需求往往带来的就是剧烈的上涨。因为修复到现在,22年预期PE还是在20倍附近。

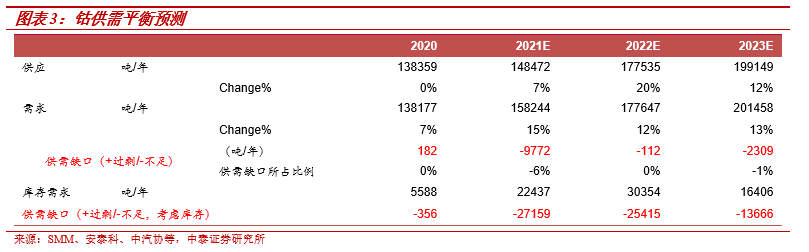

钴:也不要轻视潜在的价格催化

大家对钴关注度明显不如以前,但下半年价格上涨同样会对板块形成催化。现货市场上,1)近期最大的变化就是南非动乱导致港口运输受限,其背后深层次原因为南非居高不下的失业率(30%以上),供给端的影响有可能超预期。2)前期金属钴库存较高是压制钴价的主要因素之一,由于金属钴-MB钴倒挂,部分企业选择减产、停产,且有些厂商将电解钴融后去生产硫酸钴,金属钴库存已经消化比较充分。

其实钴价涨幅相对较小,并不是新能源车需求不好,而是硬质合金、高温合金这块占了20-30%的需求迟迟没启动,主要是海外飞机制造等环节没有充分起来,但制造业恢复是大势所趋,供需也将进一步改善。当然龙头股更深层次的产业布局是核心,但价格催化也是继续布局的理由之一。

本文内容仅供参考,据此入市风险自担

来源:赫桥智库

原文链接:http://mp.weixin.qq.com/s?__biz=MzI4ODI5OTIxMQ==&mid=2247526483&idx=3&sn=d6a09f8b79d834545694d38c4650b9aa

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号