科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-08-01

来源:宇博智库

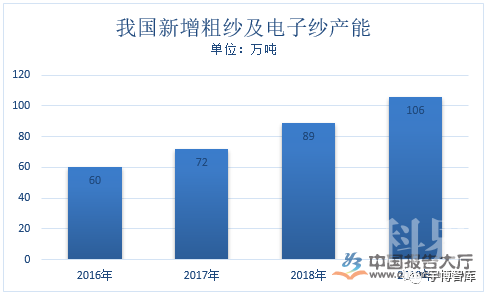

玻璃纤维是一种性能优异的无机非金属材料,是我国先进复合材料行业的重点发展对象,2019年我国新增粗纱及电子纱产能106万吨左右,产品提价至200-500元/吨,以下是玻璃纤维行业现状分析。

玻璃纤维行业产能增长主要集中于三大池窑企业,受风电、热塑及覆铜板行业需求的拉动,行业产能利用率提高,产量稳中有增。2019年,需求转型带来快速发展,玻纤纱实现量价齐涨。据玻璃纤维行业分析统计,2019年全行业实现玻璃纤维纱总产量408万吨,同比增长12.7%。

根据玻璃纤维行业现状分析数据,规模以上玻璃纤维及制品企业主营业务收入累计达到646亿元,同比增长1.7%;实现利润总额累计52.97亿元,同比下降22.6%。除去春节因素,玻璃纤维行业主营业务收入增速长期低于2%。尽管形成了逾90万吨行业新增粗纱产能供给,但基本被产品价格下滑所抵消,未能形成明显的营收增长。

出口方面,2019年全行业实现玻璃纤维及制品出口144.6万吨,同比增长10.40%。随着美国、欧盟等发达国家的经济回温影响,欧美各国不断寻找减少碳排放的措施和办法,使得轻质高强纤维复合材料使用范围日益广泛,带动全球玻纤需求持续增长。

在玻璃纤维产能大幅增长的情况下,2019年全行业玻璃纤维纱累计产量增速一直保持在15%以上的高位运行,1月-9月同比增速达到15.6%,证明供给充足且刚性;而反观需求,1月-9月复合材料制品总产量与去年相比降低8.5%。《2019-2024年中国玻璃纤维增强热塑性塑料行业市场专题研究及投资可行性评估报告》指出,供需错配是导致行业价格和效益下滑的最直接因素,周期性反转的负面效应体现。

玻璃纤维行业现状分析指出,玻纤热塑性增强材料发展迅猛,玻纤增强建材、短纤维及长纤维直接增强材料等新型产品成为玻璃纤维行业发展的新亮点,玻璃纤维应用已从建筑建材、电子电器、轨道交通、石油化工、汽车制造等传统工业领域扩展到航天航空、风力发电、过滤除尘、环境工程、海洋工程等新兴领域。我国玻璃纤维的主要应用领域集中在建筑、电子电气、交通运输、管道、工业应用以及新能源环保等领域,占比分别为34%、21%、16%、12%、10%和7%等。其中建筑、电子电气、交通运输三大领域占比超过了70%。

目前,我国巨石集团、重庆国际与泰山玻纤三家企业的玻璃纤维纱产能超过全国产能的60%。其中中国巨石产能达到150万吨,占比接近整个行业产能的三分之一,可见我国玻璃纤维行业前端玻璃纤维纱的产能集中度较高。工信部也在《新材料产业“十二五”发展规划》明确指出“开发高性能玻纤”、“积极发展高强、低介电、高硅氧、耐碱等高性能玻纤及制品”,以上便是玻璃纤维行业现状分析所有内容了。

来源:yubozhiku 宇博智库

原文链接:http://mp.weixin.qq.com/s?__biz=MjM5NDI0MzgxOQ==&mid=2247485567&idx=6&sn=4c444768f5b490a0505ed3e504dc8e85&chksm=a68bfdfb91fc74ed7b0abbd42dd8af4eb3f3c5fa95c3c165bd59f045cc341f29e96b80a027b5&scene=27#wechat_redirect

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn

【科普】玻璃制品和塑料制品相比,哪个危害更大?

玻璃纤维滤料

玻璃纤维杆

科普时间:玻璃制品和塑料制品相比,哪个危害更大?

【2018-0310】玻璃纤维网格布的耐碱性能及其对混凝土板双向受弯性能的影响

中国玻璃纤维增强水泥

温度计小史

玻璃纤维增强ABS

【2018-0301】层间混杂复合材料装甲板防弹性能及其防弹机制

玻璃纤维毡片

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号