科技工作者之家

科技工作者之家APP是专注科技人才,知识分享与人才交流的服务平台。

科技工作者之家 2020-11-17

风险效用函数指的是一个经济学领域的概念,它将市场参加者的风险偏好,分为三类:风险厌恶、风险爱好和风险中性。它属于事业环境因素的范畴,决定了人们对待风险的态度。

经济学将市场参加者的风险偏好分为三类:风险厌恶、风险爱好和风险中性。一般认为,冯.诺依曼-摩根斯坦效用函数首先向人们提供了有关分配过程中个人偏好的基本表达形式。

风险效用函数模型在未来不确定的环境下,投资者总是期望从投资中获得较大的未来效用(财富),而其期望效用是一随机变量(财富)的函数。因此,投资者对风险的态度由其效用函数的形态所决定。

效用函数可分为三类:凹性效用函数、凸性效用函数、和线性效用函数,分别表示投资者对风险持风险回避态度、风险喜好和中性态度。

风险厌恶(见图1)表明经济代理人对于风险的个人偏好状态,其效用随货币收益的增加而增加,但增加率递减。具体分析,无论人们对风险承担者的概念做何种理解,我们都可以肯定地认为,获取随机收益W比获取确定收益 所承担的风险要大得多。如果某个市场参加者总是宁愿获取 的收益(相应获得

所承担的风险要大得多。如果某个市场参加者总是宁愿获取 的收益(相应获得 的效用),然而,他不愿意承担风险获取风险收益

的效用),然而,他不愿意承担风险获取风险收益 相应获得的预期效用为 ,那么,我们就称这个市场参加者为风险厌恶者。也就是说,当面临多种同样货币预期值的投机方式时,风险厌恶考将选择具有较大确定性而不是放小确定结果的投机方式。在信息经济学中,风险厌恶者的效用函数一般被假设为凹性。效用随货币收益的增加,但增加率递减。效用函数的二阶导数小于零。1

相应获得的预期效用为 ,那么,我们就称这个市场参加者为风险厌恶者。也就是说,当面临多种同样货币预期值的投机方式时,风险厌恶考将选择具有较大确定性而不是放小确定结果的投机方式。在信息经济学中,风险厌恶者的效用函数一般被假设为凹性。效用随货币收益的增加,但增加率递减。效用函数的二阶导数小于零。1

风险喜好(见图2)表示效用随货币收益的增加,但增加率递增。效用函数的二阶导数大于零。当面临多种同样货币预期收益值的方式时,风险爱好者将选择具有较小确定性而不是较大确定结果的投机方式。

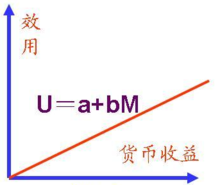

中性态度(见图3)表示效用随货币收益的增加,但增加率不变。效用函数的二阶导数等于零。 ,其中U为效用,M为货币收益,a和b是常数(

,其中U为效用,M为货币收益,a和b是常数( )。2

)。2

风险厌恶风险厌恶(或风险趋避或风险规避, 英语:risk aversion)是一个经济学、金融学和心理学的一个概念,用来解释在不确定状况下消费者和投资者的行为. 风险厌恶是一个人接受一个有不确定的收益的交易时相对于接受另外一个更保险但是也可能具有更低期望收益的交易的不情愿程度. 例如,一个风险厌恶的投资者可会选择将他的钱存在在银行以获得较低的但确定的利息,而不愿意将钱用于购买股票,在获得高的期望收益的同时承担损失的风险。与一个人的风险厌恶程度相对,称之为“风险容忍”(risk taker)。3

参见风险

效用

风险补偿

投资者特征

圣彼得堡悖论

赌徒强迫:一种对立行为

本词条内容贡献者为:

尹维龙 - 副教授 - 哈尔滨工业大学

微信

微信

京公网安备11010202008424号

京公网安备11010202008424号